题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友yanjingjing2019

发布时间:2022-06-25

[主观题]

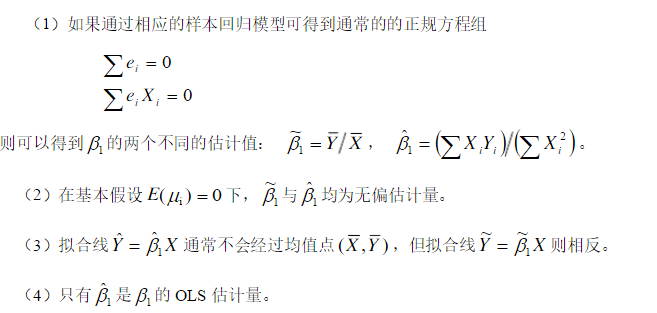

对一元回归模型Yi=β0+β1Xi+μi。(1)假如其他基本假设全部满足,但Var(μi)=σ≇

对一元回归模型Yi=β0+β1Xi+μi。

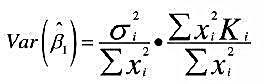

(1)假如其他基本假设全部满足,但Var(μi)=σi2≠σ2,试证明估计的斜率项仍是无偏的,但方差变为 。

。

(2)如果Var(μi)=σ2Ki,试证明上述方差的表达式为 。该表达式与同方差假定下的方差

。该表达式与同方差假定下的方差 之间有何关系?分Ki大于1与小于1两种情况讨论。

之间有何关系?分Ki大于1与小于1两种情况讨论。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

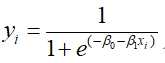

是本质线性回归方程,可以把它们转化为线性回归方程ln[(1- yi)/yi)=-β0-β1xi。

是本质线性回归方程,可以把它们转化为线性回归方程ln[(1- yi)/yi)=-β0-β1xi。