题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友tuqing2005

发布时间:2022-01-07

[判断题]

负债筹资主要包括短期借款、长期借款以及结算形成的负债等。此题为判断题(对,错)。

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有6位网友选择 错,占比66.67%

- · 有3位网友选择 对,占比33.33%

题目内容

(请给出正确答案)

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

更多“负债筹资主要包括短期借款、长期借款以及结算形成的负债等。”相关的问题

更多“负债筹资主要包括短期借款、长期借款以及结算形成的负债等。”相关的问题

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债销售百分比保持不变。

要求:

(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资额和外部融资销售增长比。

(2)如果2012年计划销售量增长so%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。

(3)如果2012年保持上年的销售净利率和股利支付率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及销售增长率。

A. 40%

B. 62.5%

C. 25%

D. 18%

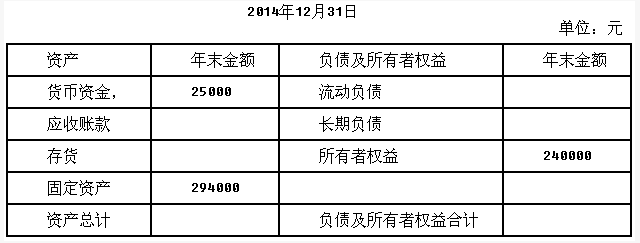

已知:该公司2014年产品销售收入为450000元,销售成本为315000元,为了评估存货管理的业绩所确定的存货周转次数为4.5次;年末流动比率为1.5;产权比率为0.8,期初存货等于期末存货。

要求:

(1)根据上述资料计算填列该公司2014年12月31日资产负债表简表中的空白项。

(2)假定本年期初应收账款等于期末应收账款,计算该公司应收账款周转期。(一年按360天计算)

方案1:权益资本、长期债务和自发性负债始终保持在3600万元,其余靠短期借款提供资金来源。

方案2:权益资本、长期债务和自发性负债始终保持在3000万元,其余靠短期借款提供资金来源。

要求:

比较分析方案1与方案2的优缺点。

资产负债表

2013年12月31日 单位:万元

资 产

金额

占销售收入%

现 金

200

2%

应收账款

2800

28%

存 货

3000

30%

非流动资产

4000

资产合计

10000

负债及权益

应付费用

500

5%

应付账款

1300

13%

短期借款

1200

公司债券

1500

股本(每股面值2元)

1000

资本公积

2000

留存收益

2500

负债及权益

10000

为了使销售收入提高20%,2014年需要增加非流动资产投资100万元。2014年如果不从外部增加负债,则利息费用为180万元。2013年的销售收入为10000万元,收益留存为200万元,预计2014年的收益留存为340万元。2014年若从外部追加资金,有两个方案可供选择:

A:以每股市价5.5元发行普通股股票,发行费用为每股0.5元;

B:按照120.1元的价格发行票面利率为12%的债券,每年付息一次,到期一次还本,每张面值100元,每张债券的发行费用为0.1元。

要求:

(1)按销售百分比法,预测2014年需从外部追加的资金;

(2)计算A方案中发行的普通股股数;

(3)计算B方案发行债券每年支付的利息以及资本成本;

(4)计算A、B两个方案的每股利润无差别点;

(5)若预计2014年可以实现的息税前利润为1300万元,确定公司应选用的筹资方案。

A.门诊检查收入

B.门诊药品收入

C.门诊化验收入

D.住院手术收入

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!