题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友lq1010

发布时间:2022-06-23

[主观题]

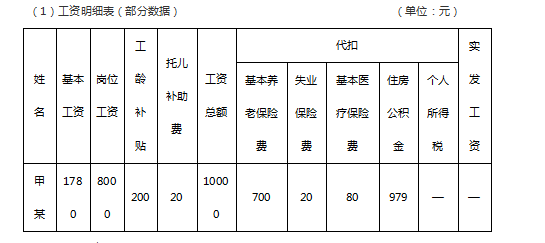

中国公民甲某担任国内某会计师事务所项目经理,2017年12月有关收入情况如下:(2)全年一次性奖金2

中国公民甲某担任国内某会计师事务所项目经理,2017年12月有关收入情况如下:(2)全年一次性奖金2

中国公民甲某担任国内某会计师事务所项目经理,2017年12月有关收入情况如下:

(2)全年一次性奖金20000元

已知:工资、薪金所得减除费用标准为3500元/月。

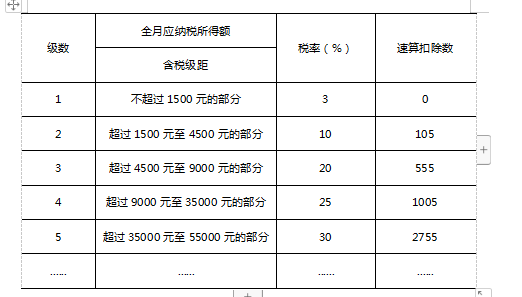

个人所得税税率表

(工资、薪金所得适用)

要求:根据上述材料,不考虑其他因素,分析回答下列小题。

1.甲某当月取得的下列收入中,应征收个人所得税的是()。

A、岗位工资8000元

B、托儿补助费20元

C、工龄补贴200元

D、基本工资1780元

2.甲某当月缴付的下列费用中,准予从应纳税所得额中扣除的是()。

A、基本医疗保险费80元

B、基本养老保险费700元

C、失业保险费20元

D、住房公积金979元

3.计算甲某当月工资收入应缴纳个人所得税税额的下列算式中,正确的是()。

A、[(1780+8000+200+20)-(700+20+80)-3500]×20%-555=585(元)

B、[(1780+8000+200)-(700+20+80+979)-3500]×20%-555=385.2(元)

C、[(1780+8000)-(20+979)-3500]×20%-555=501.2(元)

D、[(1780+8000+20)-(700+20)-3500]×20%-555=561(元)

4.计算甲某全年一次性奖金应缴纳个人所得税税额的下列算式中,正确的是()。

A、20000×25%-1005=3995(元)

B、20000×3%=600(元)

C、20000×20%-555=3445(元)

D、20000×10%-105=1895(元)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案