题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

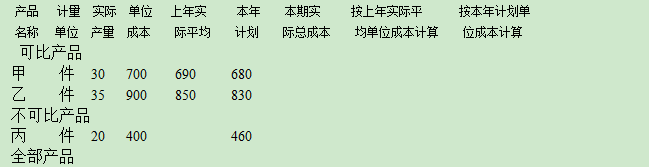

练习全部商品成本计划完成情况的分析 (一)资料:某企业报告期全部商品产品成本资料如表1所示: 表1

练习全部商品成本计划完成情况的分析

(一)资料:某企业报告期全部商品产品成本资料如表1所示:

表1

产品名称 | 单位 | 产量计划 | 实际 | 单位成本 | |

计划 | 实际 | ||||

可比产品 | |||||

A | 台 | 2550 | 2500 | 360 | 320 |

B | 台 | 2450 | 2500 | 190 | 190 |

不可比产品 | |||||

C | 台 | 700 | 1000 | 425 | 471 |

(二)要求:按产品分析全部商品成本计划完成情况。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

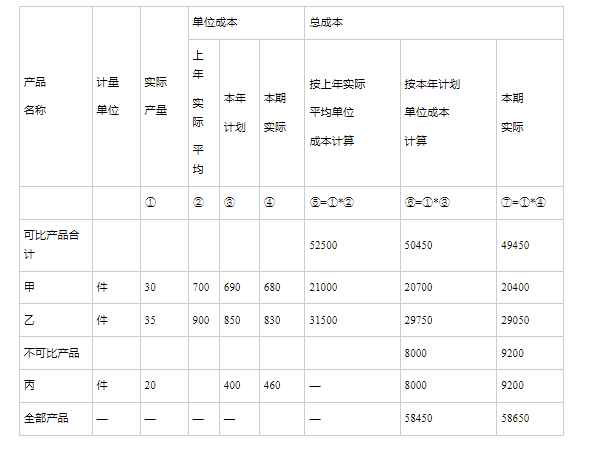

产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

全部产品生产成本表 (按产品种类反映)见表1-10-1。 (2)产值成本率计划数为6](https://img2.soutiyun.com/shangxueba/ask/21060001-21063000/21062257/a61d8e8-chaoxing2016-1088211.png) (2)产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为102000元。 [要求]1、计算和填列全部产品生产成本表(按产品种类反映)中总成本各栏数字(各种产品和可比、不可比产品合计)。 2、分析全部产品生产成本计划的完成情况和产值成本率计划的完成情况。

(2)产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为102000元。 [要求]1、计算和填列全部产品生产成本表(按产品种类反映)中总成本各栏数字(各种产品和可比、不可比产品合计)。 2、分析全部产品生产成本计划的完成情况和产值成本率计划的完成情况。