题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

某企业产品销售资料如下: 产品名称 计量单位 销售额(万元) 价格降低(%) 甲乙丙 件

某企业产品销售资料如下:

| 产品名称 | 计量单位 | 销售额(万元) | 价格降低(%) | |

| 甲 乙 丙 | 件 台 套 | 4 20 18 | 5 18 21 | 3 2 1 |

试求价格总指数和销售量总指数。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

某企业产品销售资料如下:

| 产品名称 | 计量单位 | 销售额(万元) | 价格降低(%) | |

| 甲 乙 丙 | 件 台 套 | 4 20 18 | 5 18 21 | 3 2 1 |

试求价格总指数和销售量总指数。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“某企业产品销售资料如下: 产品名称 计量单位 销售额(万元) 价格降低(%) 甲乙丙 件”相关的问题

更多“某企业产品销售资料如下: 产品名称 计量单位 销售额(万元) 价格降低(%) 甲乙丙 件”相关的问题

A、1)2019年的预测销售量=3743.3(吨) (2)2018年的预测销售量=3750(吨) 2019年的预测销售量=3815(吨) (3)2019年的预测销售量=2880(吨) (4)2019年的预测销售量=2805(吨)。

B、(1)2019年的预测销售量=3743.3(吨) (2)2018年的预测销售量=3750(吨 2019年的预测销售量=3815(吨) (3)2019年的预测销售量=3880(吨) (4)2019年的预测销售量=3805(吨)。

C、(1)2019年的预测销售量=2543.3(吨) (2)2018年的预测销售量=2750(吨) 2019年的预测销售量=2815(吨) (3)2019年的预测销售量=3880(吨) (4)2019年的预测销售量=3805(吨)。

D、(1)2019年的预测销售量=2543.3(吨) (2)2018年的预测销售量=2750(吨) 2019年的预测销售量=2815(吨) (3)2019年的预测销售量=2880(吨) (4)2019年的预测销售量=2805(吨)。

年度 | 1999 | 2000 | 2001 | 2002 | 2003 |

销售量(件) | 600 | 700 | 800 | 7500 | 700 |

要求:用回归分析法预测2005年甲产品的销售量。

2.资料:某企业生产销售A产品,有关资料如下:

单价 100元

单位直接材料 40元

单位直接人工 20元

单位营业费用 2元

固定制造费用 294000元

固定管理费用 200000元

3.要求:

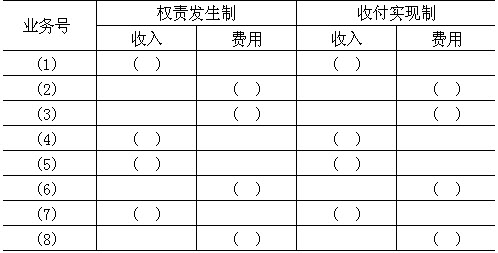

(1)销售产品一批,售价50000元,货款存入银行;

(2)预付从本月开始的半年租金12000元;

(3)本月应计提短期借款利息3000元;

(4)收到上月销售应收的销货款6000元;

(5)收到购货单位预付货款15000元,下月交货;

(6)计提本月设备折旧费22000元;

(7)销售产品一批,售价100000元,货款尚未收到;

(8)计提本月无形资产摊销1300元。

要求:根据收付实现制和权责发生制,分别确定本月的收入和费用,并将其填在表格内括号中。(单位:元)

单位:元

|

假定本厂固定成本为468000元。

要求:

销售收入(120元/件×700) 84000元

变动成本 70000元

固定成本 20000元

净收益 -6000元

要求:计算该企业为扭转亏损所需的某种产品的最低产销数量。

| 基期 | 计算期 | |||

| 零售价 (元/公斤) | 销售量 (万吨) | 零售价 (元/公斤) | 销售量 (万吨) | |

| 蔬菜 猪肉 鲜蛋 水产品 | 2.1 17 9 16.5 | 5.00 4.46 1.20 1.15 | 2.3 17.8 9.2 18.0 | 5.20 5.52 1.15 1.30 |

试计算:(1)四种商品物价总指数;(2)全部商品价格变动增加的支出。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!