题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友lighter_01

发布时间:2022-01-06

[主观题]

2014年2月,某审计组对PJH公司2013年度财务收支进行了审计。有关应付款项的资料和审计情况如下:

(1)审计人员取得了由被审计单位编制的应付账款明细表,审阅并确定表中无过期未付的债务,在与财务报表中应付账款的数额核对相符后,即确认该应付账款明细表正确无误。

(2)发现该公司付款业务的内部控制较为混乱,无卖方对账单可供审核,审计人员决定选取有代表性的“应付账款”账户和函证对象进行函证。

(3)在审计人员确定的函证对象中,该公司无法提供丙债权人确切的单位名称和地址。对其他债权人,审计人员均寄出了积极式询证函,在规定时间内的函证回复情况是:4份回函称金额不符;5份未回函;其余均认可了询证函的金额。

(4)审计人员在检查12月份的采购业务时,发现该公司于2013年12月26日购买了一批货物,货物当天入库并填制验收单,购货发票中货款金额为150万元,采购合同中注明的现金折扣条件为10日内付款优惠2%。该公司当日的账务处理为借记“原材料”147万元,贷记“应付账款”147万元。经进一步查实,该公司于2014年1月3日向供货方支付了147万元。

要求:根据上述资料,分析并回答下列问题:审计人员通过函证不能查明未入账的应付账款,因而不必对应付账款进行函证;为确定函证对象,审计人员应在函证前预先向公司采购部门取得本期供应商一览表;对金额较大、欠账时间较长的应付账款,审计人员应进行函证;对应付账款期末余额为零的供应商,审计人员不必进行函证。结合本题,分析上述说法是否正确。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

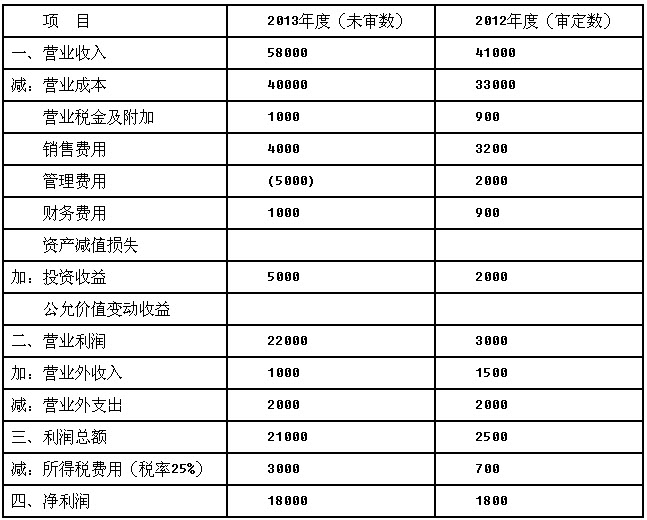

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)