题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友eagleguo998

发布时间:2022-01-06

[单选题]

甲公司2004年1月1日以500000元购入一项专利权,预计净残值为零,预计使用年限10年,采用直线法摊销。2010年12月31日该无形资产的可收回金额为120000元,2011年1月2日出售该无形资产,收到价款130000元,适用的营业税税率5%。假定不考虑其他事项,处置该项无形资产确认的净损益为()元。

A.130000

B.6500

C.3500

D.123500

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有4位网友选择 D,占比50%

- · 有2位网友选择 B,占比25%

- · 有2位网友选择 C,占比25%

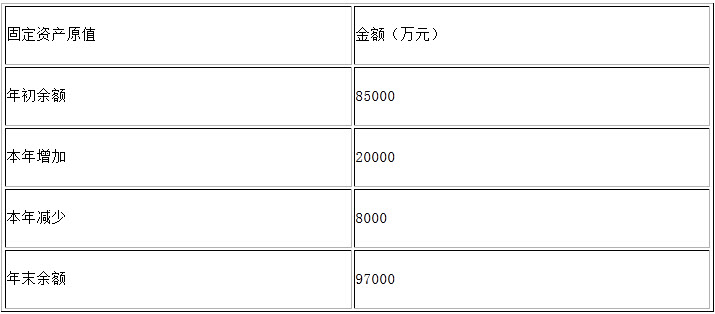

甲公司2008年12月31日经审计的固定资产原值中,房屋建筑物和机器设备的比例为6:4。甲公司房屋建筑物和机器设备的折旧年限分别为20年和10年,预计净残值为零,企业采用年限平均法计提折旧。A注册会计师注意到,甲公司2009年新增固定资产是6月份达到预计可使用状态的房屋,2009年减少的固定资产是8月份报废的机器设备。假定不考虑其他因素,估算的甲公司2009年度折旧费用与以下数额最接近的是()万元。

甲公司2008年12月31日经审计的固定资产原值中,房屋建筑物和机器设备的比例为6:4。甲公司房屋建筑物和机器设备的折旧年限分别为20年和10年,预计净残值为零,企业采用年限平均法计提折旧。A注册会计师注意到,甲公司2009年新增固定资产是6月份达到预计可使用状态的房屋,2009年减少的固定资产是8月份报废的机器设备。假定不考虑其他因素,估算的甲公司2009年度折旧费用与以下数额最接近的是()万元。