题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-07

[单选题]

由投资者投资转入无形资产,应按合同或协议约定的价值(假定该价值是公允的),借记“无形资产”科目,按其在注册资本中所占的份额,贷记“实收资本”科目,按其差额计入下列科目的是( )。

A.资本公积——股权投资准备

B.营业外收入

C.资本公积——资本(或股本)溢价

D.最低租赁付款额

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有5位网友选择 A,占比26.32%

- · 有4位网友选择 C,占比21.05%

- · 有3位网友选择 C,占比15.79%

- · 有3位网友选择 B,占比15.79%

- · 有2位网友选择 A,占比10.53%

- · 有2位网友选择 D,占比10.53%

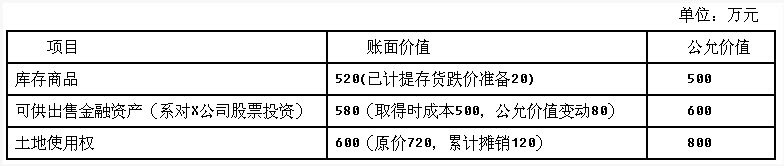

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年时付清,并按年利率3%收取利息,假定实际年利率为3%;但若乙公司2015年实现盈利,则2016年按5%年利率收取利息,估计乙公司2015年很可能实现盈利。2015年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年采用直线法摊销,预计净残值为0。2015年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。假设除增值税外,不考虑其他相关税费。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年时付清,并按年利率3%收取利息,假定实际年利率为3%;但若乙公司2015年实现盈利,则2016年按5%年利率收取利息,估计乙公司2015年很可能实现盈利。2015年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年采用直线法摊销,预计净残值为0。2015年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。假设除增值税外,不考虑其他相关税费。