题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友90000002

发布时间:2023-09-07

[判断题]

西安飞机工业铝业股份有限公司生产现场存在的主要危险有害因素有:物体打击、起重伤害、高处坠落、车辆伤害、机械伤害、噪声、火灾、触电及划割刺伤等伤害()

参考答案

题目内容

(请给出正确答案)

参考答案

参考答案

题目内容

(请给出正确答案)

参考答案

更多“西安飞机工业铝业股份有限公司生产现场存在的主要危险有害因素有:物体打击、起重伤害、高处坠落、车辆伤害、机械伤害、噪声、火灾、触电及划割刺伤等伤害()”相关的问题

更多“西安飞机工业铝业股份有限公司生产现场存在的主要危险有害因素有:物体打击、起重伤害、高处坠落、车辆伤害、机械伤害、噪声、火灾、触电及划割刺伤等伤害()”相关的问题

A.对此表认识最准确的是

B.重化工业已是美国工业的主导部门

C.财富集中引发了第二次工业革命

D.汽车、飞机等新兴制造业迅速崛起

E.生产组织形式变革加剧贫富分化

A.《云南铝业公司施工现场安全底线标准》

B.《中国铝业公司施工现场安全底线标准》

C.《中国铝业公司作业现场安全底线标准》

D.《中国铝业公司安全环保底线标准》

某金属股份有限公司(以下简称金属公司)是一家上市公司,其第一大股东为宏达铝业股份有限公司(以下简称铝业公司),其拥有金属公司51%的股份。金属公司在2006年披露的年度报告中虚增净利润3000万元,为公司财务报告出具审计意见的是五联会计师事务所。在公司年度报告中签署书面确认意见的是公司董事长王某,董事刘某、肖某、赵某、罗某,公司总经理谭某。后经中国证监会查实,此次公司所披露的年度报告中虚增净利润系铝业公司操纵其委派到金属公司中的董事长王某和董事刘某、公司财务科负责人张某所为,以上虚假记载行为无法从公司的财务报表中的数据看出,只能在核对公司财务原始票据后查明。于是证监会以金属公司在年度报告中存在虚假陈述,违反了信息披露义务,对其作出了处罚,并予以公告。此事公告后,导致金属公司股票价格下跌,许多投资者遭受了巨大损失,于是将金属公司及其董事长王某、董事刘某、肖某、赵某、罗某、总经理谭某、财务负责人张某、铝业公司、五联会计师事务所诉至人民法院,要求承担连带赔偿责任。在诉讼中,金属公司辩称,年度报告中的虚增净利润的记载系铝业公司操纵,其不应当承担责任。公司董事肖某提出证据证明,在公司年度报告制作期间其一直在生病住院,年度报告上的签名系他人在自己不知情时代签。铝业公司称其只是金属公司股东,而金属公司的年度报告是金属公司制作并披露的,与自己无关,对投资者的损失应由金属公司和其他相关人员承担赔偿责任。五联会计师事务所辩称,会计师已在职责范围内尽了审计义务,因此对投资者损失不承担赔偿责任。

【案例背景】

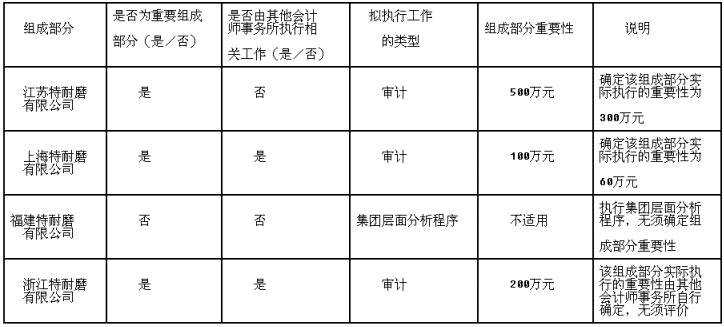

特耐磨股份有限公司(以下简称特耐磨公司)系国内一家以生产、销售子午线轮胎为主营业务的大型集团企业。主要从事轮胎、轮胎原辅材料、橡胶工业专业设备的生产和销售。特耐磨公司于2013年10月15日首次聘请哲诚会计师事务所审计其2013年度集团财务报表,哲诚会计师事务所委派注册会计师壬维为集团项目合伙人,曹征担任项目经理,郑洁为现场负责人。特耐磨公司总部位于山东,在子午线轮胎行业比较集中的华东地区设立了4家子公司,确定特耐磨公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

【案例要求】

1.在首次接受业务委托的情况下,集团项目组需要通过哪些途径了解集团及其环境、集团组成部分及其环境?

2.假定不考虑其他条件,请指出注册会计师的审计策略是否存在不当之处,如存在不当之处请简要说明理由。

3.针对确定的重要组成部分,简要说明注册会计师王维执行工作的类型。针对确定的非重要组成部分,简要说明注册会计师王维执行工作的类型。

4.在审计过程中,集团项目组认为已执行的工作仍不能提供充分、适当审计证据的,简述应采取哪些应对程序。

A.拥有65名员工的青海罗布泊596烟花爆竹厂

B.拥有10万员工的中国东方航空股份有限公司

C.拥有82名员工的西安钟楼食品厂

D.拥有249名员工的西安“直也美”家具厂

工业铝酸钠溶液中的Na2O,以()形态存在。

A.Na2SiO4

B.NaOH

C.Al(OH)3

D.Na2SO4

E.Na2CO3

F.NaAlO2

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!