题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友zhangwei2016

发布时间:2022-01-07

[单选题]

在风险的各种因素中,下列属于实质性风险的因素的是()。

A.环境污染对人类健康的危害

B.通过欺骗手段而发生的风险

C.电线陈旧未及时更换

D.东南亚地区发生的海啸

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有6位网友选择 A,占比30%

- · 有5位网友选择 D,占比25%

- · 有3位网友选择 B,占比15%

- · 有2位网友选择 A,占比10%

- · 有2位网友选择 C,占比10%

- · 有1位网友选择 D,占比5%

- · 有1位网友选择 B,占比5%

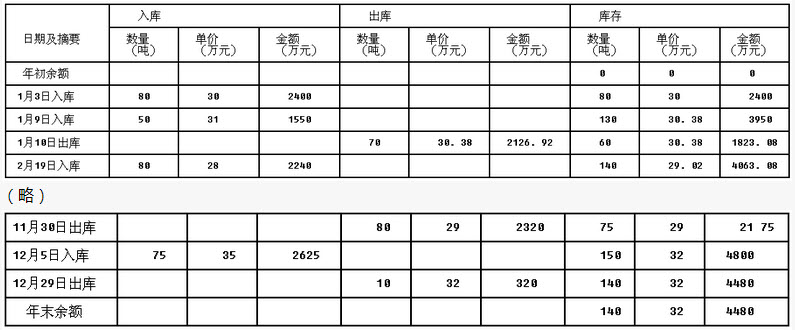

(2)a1原材料2012年度收发存记录如下表所示。

(2)a1原材料2012年度收发存记录如下表所示。 (略)

(略)