题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友18***122

发布时间:2022-01-06

[主观题]

销售现金比率是指企业货币资金和交易性金融资产之和与企业销售额的比值。其计算公式为:销售现

金比率=(货币资金+交易性金融资产)/销售收入。()

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“销售现金比率是指企业货币资金和交易性金融资产之和与企业销售额的比值。其计算公式为:销售现”相关的问题

更多“销售现金比率是指企业货币资金和交易性金融资产之和与企业销售额的比值。其计算公式为:销售现”相关的问题

要求:计算该企业7月份的现金比率,并作简要评价。

A.非流动负债为2000万元

B.营运资本为600万元

C.货币资金为800万元

D.流动资产为1600万元

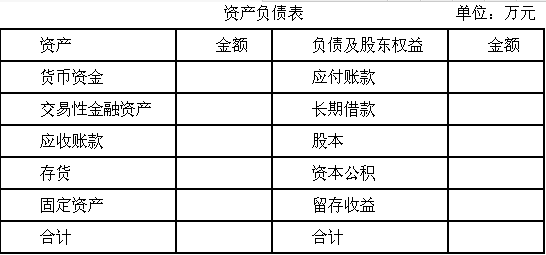

(1)股东权益总额等于营运资本,股本是留存收益的4倍,资本公积是留存收益的2.5倍;

(2)应收账款为2000万元,是速动资产的40%,流动资产的20%,是固定资产的2倍;

(3)长期借款是交易性金融资产的2倍;

(4)速动比率为2;

(5)现金比率为1.2;

(6)在货币资金中,现金占80%。

要求:根据以上信息,将资产负债表的空白处填列完整。

现金比率是指企业现金与流动负债的比率,这里所说的现金是指()。

A.库存现金

B.库存现金、银行存款

C.货币资金、现金等价物

D.库存现金、现金等价物

A.营运资金是绝对数,不便于不同企业之间的比较

B.流动比率高不意味着短期偿债能力-定很强

C.采用大量现金销售的企业,速动比率大大低于1很正常

D.现金比率反应的短期偿债能力比流动比率和速动比率可靠,其中的现金资产指的是货币资金

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!