题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友amy1766

发布时间:2022-01-07

[主观题]

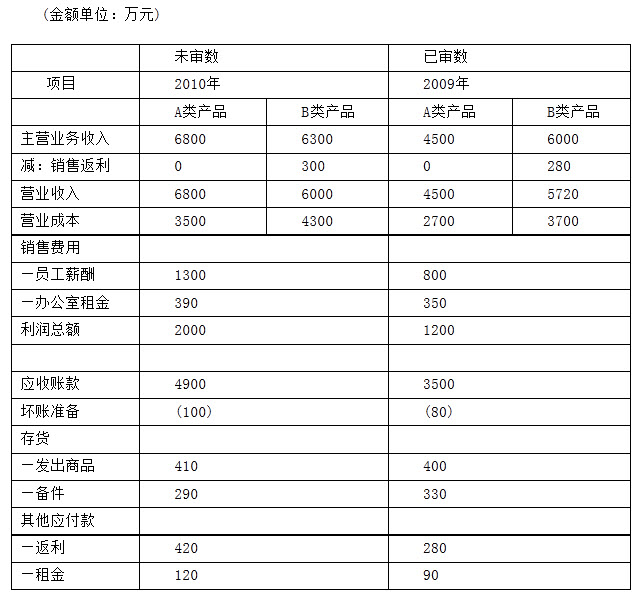

中诚公司是诚信会计师事务所的常年审计客户,主要从事煤炭的生产与销售。甲注册会计师负责审计中诚公司2017年财务报表。 资料一: 甲注册会计师在审计工作底稿中记录了所了解的中诚公司情况及其环境,部分内容摘录如下: ()

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

事项序号 是否可能表明存在认定层次的重大错报风险(是 / 否) 理由 财务报表项目名称及认定 ( 1 ) 是 2017 年度,在煤价下跌、煤炭企业普遍出现销售困难的情况下, 中诚 公司 2017 年营业收入却逆势增加 26% ,甲公司营业收入可能存在高估的风险。 中诚 公司 2017 年度的毛利率较 2016 年度增加了 12.19% ( 23.21%-35.40% ),同时营业成本增幅为 6% ,明显小于收入增幅,营业成本可能存在低估的风险 营业收入(发生)营业成本(完整性) ( 2 ) 是 2017 年向金融机构转让应收账款,涉及金融资产是否终止确认的判断较为复杂,结合短期借款余额相比上年没有增长的情况,应关注应收账款可能存在被提前终止确认的风险 应收账款(完整性)短期借款(完整性) ( 3 ) 是) 煤炭价格大幅下跌的情况下, 中诚 公司的存货期末余额大幅上升,而存货跌价准备没有明显增加,可能存在低估存货跌价准备的风险 存货(计价和分摊)资产减值损失(完整性) ( 4 ) 是 中诚 公司将每月工资发放时间由当月末改为下月初,但应付职工薪酬的余额为零,应付职工薪酬可能存在低估风险 应付职工薪酬(完整性) ( 5 ) 是) 分厂于 2017 年未完成搬迁,搬迁补偿款结余 2000 万元,但报表中仍列示的是 6000 万元,营业外收入的金额被多记 营业外收入(准确性)

资料三:

资料三: