题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ckwy379

发布时间:2022-01-07

[主观题]

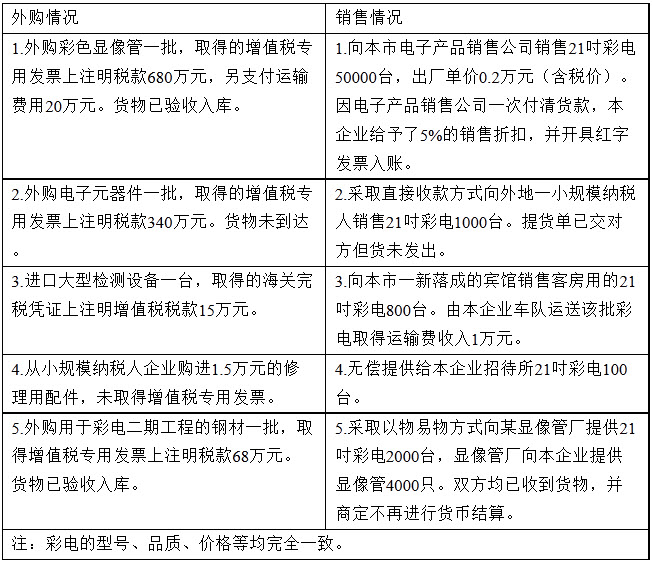

某企业为增值税一般纳税人,2018年7月期初留抵进项税额为0.5万元,7月发生的购销业务情况如下: ()万元

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“某企业为增值税一般纳税人,2018年7月期初留抵进项税额为0.5万元,7月发生的购销业务情况如下: ()万元”相关的问题

更多“某企业为增值税一般纳税人,2018年7月期初留抵进项税额为0.5万元,7月发生的购销业务情况如下: ()万元”相关的问题

7月底,该企业计算的当月应纳增值税:

7月底,该企业计算的当月应纳增值税:

增值税=销项税额–进项税额

=[1+17%(50000×0.2)×17%×(1-5%)+1+17%(800×0.2)×17%]-[680+20×10%+340+15+1.5/(1+6%)×6%+68]

=1403.59-1105.08

=298.51(万元)

要求:

某工业企业(增值税一般纳税人),2009年2月发生的购销业务情况如下:

(1)购进生产原料一批,已验收入库,取得的防伪税控增值税专用发票上注明的价、税款分别为23万元、3.91万元,已得到认证,另支付运费(取得运费发票)3万元。

(2)购进钢材20吨,已验收入库,取得的防伪税控增值税专用发票上注明的价、税款分别为8万元、1.36万元,已得到认证。

(3)直接向农民收购用于生产加工的农产品一批,经税务机关批准的收购凭证上注明价款为44.1万元。

(4)销售产品一批,货已发出并办妥银行托收手续,但货款未到,向买方开具的专用发票注明销售额为42万元。

(5)将本月外购的20吨钢材及库存的同价钢材20吨用于本企业修建产品仓库工程。

(6)期初留抵进项税额0.5万元。

要求:计算该企业当期应纳增值税税额和期末留抵进项税额。

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元,准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(2)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送;

(3)2008年7月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

A.该生产企业6月应退增值税33.8万元、免抵税额为0

B.该生产企业6月应退增值税31万元、免抵税额为21.25

C.该生产企业6月应退增值税21.25万元、免抵税额为9.75

D.该生产企业7月应纳增值税为25.5万元

E.该生产企业7月应退增值税为32.3万元

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!