题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

1.要求:根据A股份有限公司有关资料编制利润表(见表11-5)。 2.资料:A股份有限公司本年年初发行在外的普通股

1.要求:根据A股份有限公司有关资料编制利润表(见表11-5)。

2.资料:A股份有限公司本年年初发行在外的普通股为40000万股,年内普通股股数没有发生变化,有关损益类账户本年累计发生额见表11-4。

| 表11-4 A公司损益类账户本年累计发生额资料表 ××××年度 金额单位:万元 | |||

| 账户名称 | 借方累计发生额 | 账户名称 | 贷方累计发生额 |

| 主营业务成本 | 27800 | 主营业务收入 | 48600 |

| 其他业务成本 | 300 | 其他业务收入 | 400 |

| 营业税金及附加 | 400 | 投资收益 | 1200 |

| 销售费用 | 2100 | 营业外收入 | 213.33 |

| 管理费用 | 3300 | ||

| 财务费用 | 1900 | ||

| 资产减值损失 | 1180 | ||

| 营业外支出 | 100 | ||

| 所得税费用 | 3330 |

| 表11-5 利润表 编制单位:A股份有限公司 ××××年1月1日至12月31日 金额单位:万元 | ||

| 项 目 | 本期金额 | 上期金额 |

| 一、营业收入 | 略 | |

| 减:营业成本 | ||

| 营业税金及附加 | ||

| 销售费用 | ||

| 管理费用 | ||

| 财务费用 | ||

| 资产减值损失 | ||

| 加:公允价值变动收益(损失以“—”号填列) | ||

| 投资收益(损失以“—”号填列) | ||

| 二、营业利润(亏损以“—”号填列) | ||

| 加:营业外收入 | ||

| 减:营业外支出 | ||

| 三、利润总额(亏损总额以“—”号填列) | ||

| 减:所得税费用 | ||

| 四、净利润(净亏损以“—”号填列) | ||

| 五、每股收益 | ||

| 基本每股收益(元) | ||

| 稀释每股收益(元) |

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

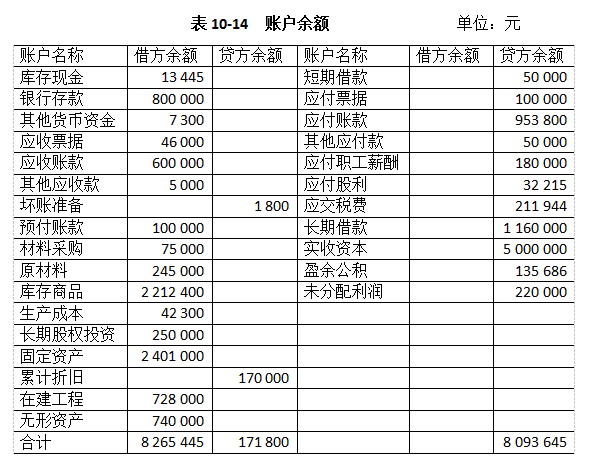

2.有关明细资料如下: (1)“应收账款”账户所属明细账户有借方余额656 000元,有贷方余额56 000元; (2)“长期借款”账户的余额中,有100 000元将于1年内到期。 要求:根据上述资料编制施恩公司20×2年12月31日的资产负债表。

2.有关明细资料如下: (1)“应收账款”账户所属明细账户有借方余额656 000元,有贷方余额56 000元; (2)“长期借款”账户的余额中,有100 000元将于1年内到期。 要求:根据上述资料编制施恩公司20×2年12月31日的资产负债表。