题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友hjy273

发布时间:2022-01-06

[主观题]

资料一: 中西公司是一家工业生产企业,为增值税一般纳税人,存货采用实际成本法计价。2013年11

月发生如下业务: (1)11月1日采购甲材料,价款为2 000元,增值税额为340元,未发生其他费用,款项上月已经支付。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“资料一: 中西公司是一家工业生产企业,为增值税一般纳税人,存货采用实际成本法计价。2013年11”相关的问题

更多“资料一: 中西公司是一家工业生产企业,为增值税一般纳税人,存货采用实际成本法计价。2013年11”相关的问题

A.借:原材料2 000贷:银行存款5 000

B.借:生产成本200管理费用5 200贷:原材料5 000

C.借:制造费用200管理费用5 200贷:原材料20 00

D.借:制造费用 2 000管理费用10 00

(1)11月1日采购甲材料,价款为2000元,增值税为340元,未发生其他费用,款项上月已经支付。

(2)11月2日购入甲材料一批,买价为5000元,增值税为850元,途中发生运费、保险费等200元,各种款项已经通过银行存款支付,材料已经验收入库。

(3)11月10日购入乙材料一批,买价为2000元,增值税为340元,对方代垫运赞300元。款项已经通过银行存款支付,但材料尚未入库。

(4)11月25日根据本月“发料凭证汇总表”分配原材料费用:基本生产车间领用甲材料5000元,行政管理部门领用原材料200元,在建工程领用原材料1000元。

(5)11月30日收到采购的丙材料,但是发票账单未到,款项也尚未支付。企业暂估价为2000元。

要求:编制上述业务(1)~(5)的会计分录。

(一)

中伟公司是一家工业生产企业,为增值税一般纳税人,存货采用实际成本法计价。2013年11月发生如下业务:

(1)11月1日采购甲材料,价款为2000元,增值税为340元,未发生其他费用,款项上月已经支付。

(2)11月2日购入甲材料一批,买价为5000元,增值税为850元,途中发生运费、保险费等200元,各种款项已经通过银行存款支付,材料已经验收入库。

(3)11月10日购入乙材料一批,买价为2000元,增值税为340元,对方代垫运费300元,款项已经通过银行存款支付,但材料尚未入库。

(4)11月25日根据本月“发料凭证汇总表”分配原材料费用:基本生产车间领用甲材料5000元,行政管理部门领用原材料200元,在建工程领用原材料1 000元。

(5)“月30日收到采购的丙材料,但是发票账单未到,款项也尚未支付。企业暂估价为2000元。

要求:编制上述业务(1)一(5)的会计分录。

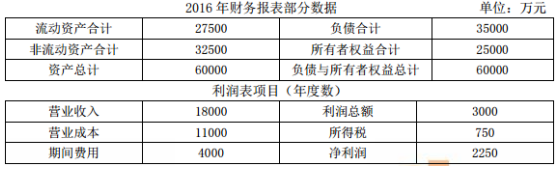

资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。

资料二:2016年财务报表部分数据如下表所示。 资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,营业净利率为8%,权益乘数为2。

资料四:公司2

丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下: 资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。 资料二:2016年财务报表部分数据如下表所示。 资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,营业净利率为8%,权益乘数为2。 资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。 资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。根据上一题的计算结果和资料三,完成下列要求:①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因

案例三

(一)资料

A有限责任公司(简称A公司)是一家生产企业,按照《公司法》的要求,该公司设有董事会和监事会。由于资金周转困难,该公司2008年度未按照规定期限缴纳企业所得税税款。此外,A公司所在地的市国税局发现,A公司未按照规定设置、保管账簿,于是对其处以罚款。2009年3月,A公司召开临时股东会会议,商讨与B有限责任公司(简称B公司)合并的事宜。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

61.针对A公司未按照规定期限缴纳企业所得税税款的行为,市国税局有权:

A.责令A公司限期缴纳税款

B.从A公司滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金

C.行使代位权

D.行使撤销权

(本小题8分)

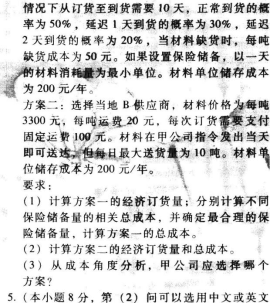

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:方案一:选择A供应商,材料价格为每吨3000元。每吨运费100元,每次订货还需支付返空、路桥等固定运费500元.材料集中到货.正常

丙公司是一家汽车生产企业,只生产C型轿车,相关资料如下:

资料一:C型轿车年设计生产能力为60000辆。2016年C型轿车销售量为50000辆,销售单价为15万元。公司全年固定成本总额为67500万元。单位变动成本为11万元,适用的消费税税率为5%,假设不考虑其他税费。2017年该公司将继续维持原有产能规模,且成本性态不变。

资料二:预计2017年C型轿车的销售量为50000辆,公司目标是息税前利润比2016年增长9%。

资料三:2017年某跨国公司来国内拓展汽车租赁业务,向丙公司提出以每辆12.5万元价格购买500辆C型轿车。假设接受该订单不冲击原有市场。

要求:

(1)资料一和资料二,计算下列指标,①2017年目标税前利润;②2017年C型轿车的目标销售单价;③2017年目标销售单价与2016年单价相比的增长率。

(2)根据要求(1)的计算结果和资料二,计算C型轿车单价对利润的敏感系数。

(3)根据资料一和资料三,判断公司是否应该接受这个特殊订单,并说明理由。

丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:

资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。

资料二:2016年财务报表部分数据如下表所示:

资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次(真题中总资产周转次数为1.5,错误),销售净利率为8%,权益乘数为2。

资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。

资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。

要求:

(1)根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):

①总资产净利率;②权益乘数;③销售净利率;④总资产周转率;

(2)根据要求(1)的计算结果和资料三,完成下列要求。①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因。

(3)根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!