题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友xu_linhu

发布时间:2022-01-07

[主观题]

A注册会计师负责审计甲上市公司2018年度财务报表,确定...

A注册会计师负责审计甲上市公司2018年度财务报表,确定财务报表整体的重要性为230万元,相关事项如下: (1)根据以往年度审计结果,甲公司针对主要业务流程(包括销售与收款、采购与付款,以及生产与存货等)的内部控制是有效的,因此A注册会计师决定在2017年度审计中将继续采用综合性审计方案。 (2)在实施进一步审计程序时拟利用被审计单位信息系统生成的信息,审计项目组成员就拟利用信息的准确性获取了审计证据。 (3)甲公司2018年度无形资产为880万元,A注册会计师认为重大错报风险较低,拟仅实施控制测试。 (4)甲公司2018年度多次向银行和其他企业抵押借款。为应对与财务报表披露的完整性认定相关的重大错报风险,A注册会计师决定扩大对实物资产的检查范围。 (5)审计项目组评估认为应收账款的重大错报风险较低,对甲公司2018年11月30日的应收账款余额实施了函证程序,未发现差异。2018年12月31日的应收账款余额较11月30日无重大变动。审计项目组据此认为已对年末应收账款余额的存在认定获取了充分、适当的审计证据。 要求:针对事项(1)至(5),简要说明A注册会计师或审计项目组成员的做法是否恰当,如不恰当,简要说明理由。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……

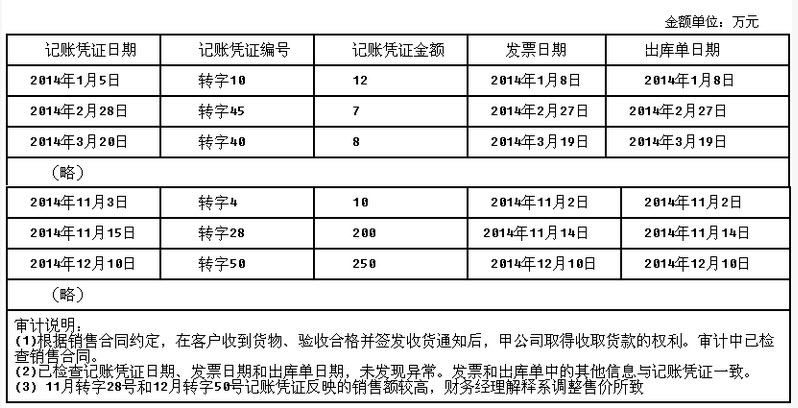

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。