题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ake240

发布时间:2022-01-06

[主观题]

甲公司在2010年度的会计利润为-500万元,按照税法规定允许用以后5年税前利润弥补亏损。甲公司预计2

011~2013年每年应税收益分别为200万元、250万元和80万元,假定适用的所得税税率始终为25%,无其他暂时性差异。2011、2012年度甲公司按照预计分别实现应税收益200万元、250万元。则甲公司2012年因该事项形成递延所得税的发生额为()。

A.递延所得税资产借方发生额50万元

B.递延所得税资产发生额为0

C.递延所得税资产贷方发生额62.5万元

D.递延所得税资产贷方发生额250万元

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

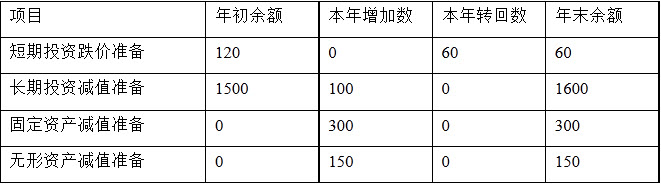

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为时间性差异外,无其他纳税调整事项。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为时间性差异外,无其他纳税调整事项。