题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友duchun731

发布时间:2022-01-06

[主观题]

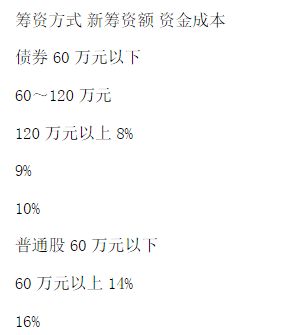

某公司计划筹集新的资金,并维持目前的资金结构(债券占60%,普通股占40%)不变。随筹资额的增加,各筹资方式的资金成本变化如下:

计算各筹资总额范围内资金的边际成本。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

计算各筹资总额范围内资金的边际成本。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“某公司计划筹集新的资金,并维持目前的资金结构(债券占60%,普通股占40%)不变。随筹资额的增加,各筹资方式的资金成本变化如下:”相关的问题

更多“某公司计划筹集新的资金,并维持目前的资金结构(债券占60%,普通股占40%)不变。随筹资额的增加,各筹资方式的资金成本变化如下:”相关的问题

| 筹资方式 | 新筹资额 | 资金成本 | 筹资方式 | 新筹资额 | 资金成本 |

| 银行借款 | 30万元以下 | 8% | 普通股 | 60万元以卜 | 14% |

| 30万~80万元 | 9% | 60万元以上 | 16% | ||

| 80万元 | 10% |

要求:

该公司的所得税税率为30%。预计继续增加长期债务不会改变目前的11%的平均利率水平。

董事会在讨论明年资金安排时提出:

(1)计划年度分配现金股利0.05元/股;

(2)为新的投资项目筹集4000万元的资金;

(3)计划年度维持目前的资本结构,并且不增发新股,不举借短期借款。

【要求】测算实现董事会上述要求所需要的息税前利润。

(1)计划年度分配现金股利0.05元/股

(2)拟为新的投资项目筹集4000万元的资金

(3)计划年度维持目标资本结构,并且不增发新股,不举借短期借款。

要求:测算实现董事会上述要求所需要的息税前利润。

筹资方式 新筹资额 资金成本 银行借款 210万元以

210~270万元

270万元以上 6%

7%

9% 权益资金

350万元以下

350~630万元630万元以上 12%

14%

16%

要求:

(1)分别计算银行借款和权益资金的筹资总额分界点;

(2)计算各筹资总额范围内的资金边际成本;

(3)该公司为投资一个新的项目,准备按目前本结构(银行借款占30%,权益资金占70%)进行追加筹资850万元,请说明该公司应选择的追加筹资范围和相应的资金边际成本。

要求:

(1)计算分配股利需要的税后利润;

(2)计算新项目需要的税后利润;

(3)计算计划年度的税前利润;

(4)计算计划年度的利息费用;

(5)计算计划年度的息税前利润。

| 资金种类 | 新筹资额 | 资本成本 |

| 长期借款 | 40万元及以下 | 4% |

| 40万元以上 | 8% | |

| 普通股 | 75万元及以下 | 10% |

| 75万元以上 | 12% |

[要求] 计算各筹资突破点及相应各筹资范围的边际资本成本。

表6—7 福特公司各筹资方式资金成本表

|

(1)计划年度分配现金股利0.05元/股。

(2)拟为新的投资项目筹集200万元的资金。

(3)计划年度维持目前的资本结构,并且不增发新股。

要求:

测算实现董事会上述要求所需要的息税前利润。

(1)计划明年分配现金股利0.1元/股;

(2)拟为新的投资项目筹集6000万元的资金;

(3)计划年度维持目前的资金结构,并且不增发新股,不举借短期借款。

要求:测算实现上述要求所需要的息税前利润。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!