题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友154336271

发布时间:2022-11-05

[判断题]

利润表的“营业成本”栏取数时,应该是主营业务成本、其他业务成本项目的合计()

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有5位网友选择 错,占比55.56%

- · 有4位网友选择 对,占比44.44%

题目内容

(请给出正确答案)

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

更多“利润表的“营业成本”栏取数时,应该是主营业务成本、其他业务成本项目的合计()”相关的问题

更多“利润表的“营业成本”栏取数时,应该是主营业务成本、其他业务成本项目的合计()”相关的问题

大橡公司2x18年8月份有关账户发生额数据如下:

主营业务收入 3600000元

其他业务收入 200 000元

主营业务成本 2040000元

其他业务成本 80 000元

税金及附加 120000元

管理费用 288 000元

财务费用 72 000元

销售费用 180 000元

投资收益 240 000元

营业外收入 45 000元

营业外支出 28 500元

所得税费用 319 125元

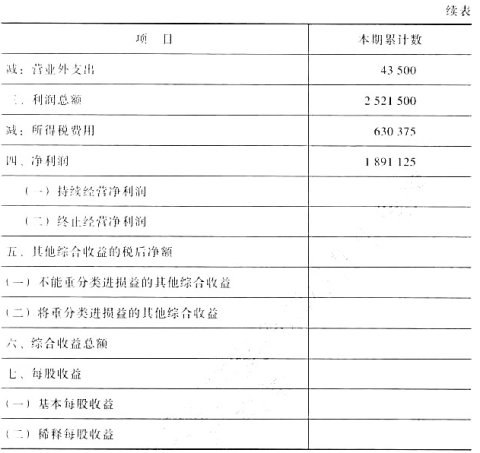

该企业2x18年7月份利润表中”本期累计数”栏内有关数据见表11-3

要求:编制大橡公司2x18年8月份的利润表。

安泰公司2010年6月底各损益类账户的余额为:(1)主营业务收入500000元;(2)其他业务收入55000元;(3)主营业务成本340000元;(4)营业税金及附加3000元;(5)销售费用12000元;(6)投资收益800000元;(7)营业外收入31200元;(8)营业外支出12100元;(9)管理费用15000元;(10)财务费用6000元。

该公司的所得税税率为25%。根据以上资料编制该公司6月份的利润表。

| 利润表 编制单位: 2010年6月 单位:元 | |

| 项 目 | 本 月 数 |

| 一、营业收入 | |

| 减:营业成本 | |

| 营业税金及附加 | |

| 销售费用 | |

| 管理费用 | |

| 财务费用 | |

| 资产减值损失 | |

| 加:公允价值变动损益 | |

| 投资收益 | |

| 二、营业利润 | |

| 加:营业外收入 | |

| 减:营业外支出 | |

| 其中:非流动资产处置损失 | |

| 三、利润总额 | |

| 减:所得税费用 | |

| 四、净利润 |

甲公司2004年12月31日编制的2004年度"利润表"的"本年实际数"栏有关金额如下:

利润表

编制单位:甲公司 2004年度 单位:万元

项 目 本年实际数 一、主营业务收入 12000 减:主营业务成本 8400 主营业务税金及附加 720 二、主营业务利润 2880 加:其他业务利润 120 减:营业费用 160 管理费用 240 财务费用 50 三、营业利润 2550 加:投资收益 100 补贴收入 0 营业外收入 60 减:营业外支出 2lO 四、利润总额 2500 减:所得税 825 五、净利润 1675注册会计师2005年2月份在对甲公司的年度报告进行审计中发现如下交易或事项,并假定以下交易或事项对甲公司均具有重要性。

(1)甲公司采用账龄分析法对应收账款计提坏账准备。经董事会批准,该公司自2004年1月1日起对应收账款计提坏账准备的比例进行了变更。甲公司将该项变更作为会计估计变更,采用未来适用法核算,该变更使得甲公司2004年提取的坏账准备较按原比例计提减少了l08万元。2004年1月1日,甲公司坏账准备为贷方余额35万元。与此项变更有关的资料为:

账龄 应收账款金额 变更前计提坏账比例 变更后计提坏账比例 1年以内 1400 5% O 1~2年 320 10% 5% 2~3年 30 30% 10% 3~4年 50 50% 30% 4~5年 20 80% 50% 5年以上 8 100%

损益类账户

10月份发生额

1—9月累计发生额

主营业务收入

主营业务成本

主营业务税金及附加

其他业务收入

其他业务支出

管理费用

财务费用

营业费用

投资收益

营业外收入

营业外支出

所得税费用

600 000

300 000

30 000

60 000

45 000

6 000

3 000

3 690

16 800

13 500

9 900

25%

9 002 055

5 574 000

945 000

600 000

450 000

933 000

600 000

405 000

1 500 000

0

150 000

25%

某企业2006年8月各损益类账户发生额资料如下:

单位:元

|