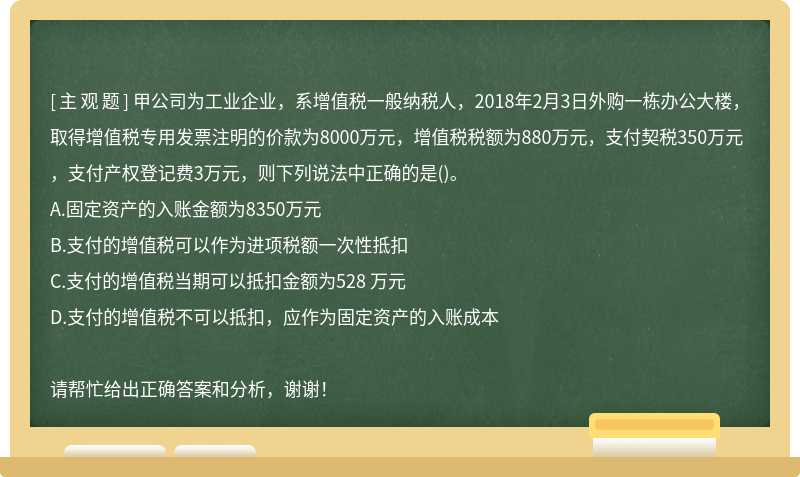

甲公司为工业企业,系增值税一般纳税人,适用的增值税税率为13%。2021年12月发生如下经济业务:

(1)将外购的一批原材料对外销售,取得销售价款35万元,增值税税额为4.55万元,该批原材料的成本为22万元。以上款项已存入银行。

(2)将一批自产产品用于建设某生产线工程,该批产品成本为160万元,市场售价为200万元。

(3)将闲置设备与乙公司签订2022年度短期租赁协议,根据协议规定年租金500万元(含税,税率为13%),当日已收取下年度租金。

(4)销售一批产品给丙公司,该批产品标价200万元,由于已经陈旧过时,甲公司给予丙公司30%的商业折扣。同时,在合同中约定现金折扣条件为2/10,N/20(计算现金折扣时不考虑增值税),甲公司基于对丙公司的了解,预计丙公司l0天内付款的概率为90%,10天后付款的概率为l0%,甲公司认为按照最可能发生金额能够更好地预测其有权获取的对价金额。

(5)将自行研发的一项专利权出租给丁公司使用,月租金为10万元(不含税,税率6%),当日已收到本月租金。已知该专利权年摊销额为12万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

(1)根据上述资料,下列说法中正确的是()。

A、销售原材料应通过“营业外收入”科目核算

B、将自产产品用于工程建设应确认收入

C、将设备出租当年无需确认收入

D、出租专利权应在当年确认收入

(2)根据资料(2),下列会计处理正确的是()。

A、借:在建工程160贷:库存商品160

B、借:在建工程186贷:库存商品160应交税费—应交增值税(销项税额)26

C、借:在建工程226贷:主营业务收入200应交税费—应交增值税(销项税额)26

D、借:主营业务成本160贷:库存商品160

(3)根据资料(4),下列说法中正确的是()。

A、甲公司应按200万元确认收入,按60万元确认销售费用

B、甲公司应按扣除商业折扣后的金额确认收入

C、甲公司应按扣除最可能发生的现金折扣确认收入

D、甲公司应按扣除商业折扣后的金额确认销项税额

(4)根据资料(5),下列会计处理正确的是()。

A、借;银行存款10.6贷:主营业务收入10.6

B、借:银行存款10.6贷:主营业务收入l0应交税费一应交增值税(销项税额)0.6

C、借:银行存款10.6贷:其他业务收入10应交税费—应交增值税(销项税额)0.6

D、借:其他业务成本12贷:累计摊销12

(5)根据上述资料,甲公司2021年12月应确认的收入为()万元。

A、245

B、685

C、182.2

D、385

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)