题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

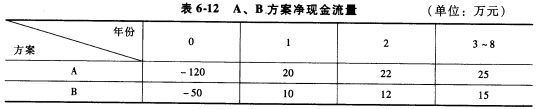

项目A和项目B的净现金流资料见表7-1,请分别计算其投资回收期。 表7-1 项目现金流量表 年 份

项目A和项目B的净现金流资料见表7-1,请分别计算其投资回收期。

| 表7-1 项目现金流量表 | |||||

| 年 份 | 0 | 1 | 2 | 3 | 4 |

| 项目A净现金流 | -2000 | 1000 | 800 | 600 | 200 |

| 累计净现金流 | -2000 | -1000 | -200 | 400 | 600 |

| 项目B净现金流 | -2000 | 200 | 600 | 800 | 1200 |

| 累计净现金流 | -2000 | -1800 | -1200 | -400 | 800 |

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案