题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友18***192

发布时间:2022-01-06

[主观题]

对于月末生产所剩余材料,可以直接转入下月使用,不用办理任何手续。()

对于月末生产所剩余材料,可以直接转入下月使用,不用办理任何手续。()

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

对于月末生产所剩余材料,可以直接转入下月使用,不用办理任何手续。()

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“对于月末生产所剩余材料,可以直接转入下月使用,不用办理任何手续。()”相关的问题

更多“对于月末生产所剩余材料,可以直接转入下月使用,不用办理任何手续。()”相关的问题

A.材料发出只能根据领料单进行会计处理

B.材料发出应根据领料单、限额领料单、领用登记表、退料单等原始凭证进行会计处理

C.生产所剩余材料,应该编制退料单,据以退回仓库

D.对于车间已领未用,下月需要继续耗用的材料,可以采用假退料

第一车间产品生产成本明细账 产品:甲产品(一车间半成品) ××年×月 余额单位:元

|

第二车间产品生产成本明细账 产品:甲产品(二车间半成品) ××年×月 余额单位:元

|

第三车间产品生产成本明细账 产品:甲产品(产成品) ××年×月 余额单位:元

|

A.多种产品共同耗用一种材料不需对该材料成本进行分配

B.生产成本月末贷方余额反映所发生的各项生产费用

C.如果企业生产车间只生产一种产品可以不设置“制造费用”科目

D.辅助生产车间规模小可以不设置“制造费用”科目,而将制造费用直接计入“辅助生产成本”科目

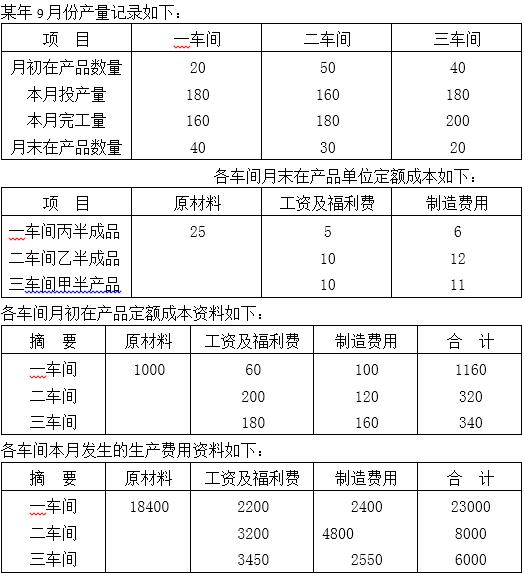

要求:根据上述资料,计算各车间应计入产品成本的份额,计算完工产品成本,并编制完工产品入库的会计分录。

1.目的:练习用分项结转分步法计算产品成本。

2.资料:某企业生产乙产品,分两个生产步骤连续加工而成。第一生产步骤生产的半成品直接转入第二生产步骤继续加工。成本计算方法采用分项结转分步法。该企业200×年5月份有关资料如下:

(1)第一生产步骤月初在产品成本:直接材料8200元,直接人工2000元,制造费用2200元。本月发生费用:直接材料15000元,直接人工5100元,制造费用3700元,本月完工半成品乙350件,月末在产品50件。在产品原材料在生产开始时一次投入,完工程度50%。半成品和月末在产品之间的费用按照约当产量法分配。

(2)第二生产步骤月初在产品定额成本:直接材料6300元,直接人工2000元,制造费用2300元。本月发生费用:直接人工4200元,制造费用6400元。月末在产品定额成本:直接材料4800元,直接人工1600元,制造费用1900元。产成品和月末在产品之间的费用分配按照月末在产品定额成本计算。本月产成品的数量为400件。

3.要求:

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!