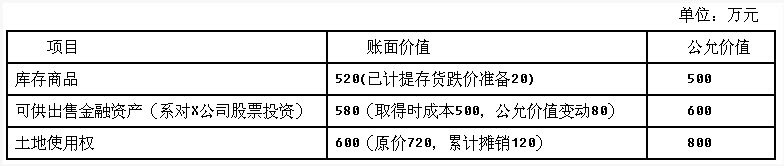

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司于2013年9月30日向乙公司销售一批产品,应收乙公司的货款为2340万元(含增值税)。乙公司同日开出一张期限为6个月,票面年利率为8%的商业承兑汇票。在票据到期日,乙公司没有按期兑付,甲公司按该应收票据账面价值转入应收账款,并不再计提利息。2014年年末,甲公司对该项应收账款计提坏账准备300万元。由于乙公司发生财务困难,经协商,甲公司于2015年1月1日与乙公司签订以下债务重组协议:(1)乙公司以一批资产抵偿甲公司部分债务,乙公司相关资产的账面价值和公允价值如下: (2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年时付清,并按年利率3%收取利息,假定实际年利率为3%;但若乙公司2015年实现盈利,则2016年按5%年利率收取利息,估计乙公司2015年很可能实现盈利。2015年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年采用直线法摊销,预计净残值为0。2015年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。假设除增值税外,不考虑其他相关税费。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年时付清,并按年利率3%收取利息,假定实际年利率为3%;但若乙公司2015年实现盈利,则2016年按5%年利率收取利息,估计乙公司2015年很可能实现盈利。2015年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年采用直线法摊销,预计净残值为0。2015年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。假设除增值税外,不考虑其他相关税费。

要求:(1)计算甲公司债务重组后应收账款的入账价值。

(2)计算债务重组日该项债务重组业务影响甲公司当年利润总额的金额,并编制相关会计分录。

(3)计算债务重组日该项债务重组业务影响乙公司当年利润总额的金额,并编制相关会计分录。

(4)计算2015年7月1日甲公司将该土地使用权转为投资性房地产时,应计入其他综合收益的金额。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)