题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友heysein

发布时间:2022-01-07

[主观题]

根据“工资费用分配表”分配工资费用,会计分录中不可能出现的借方科目是()。

A.制造费用

B.基本生产成本

C.财务费用

D.管理费用

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

A.制造费用

B.基本生产成本

C.财务费用

D.管理费用

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“根据“工资费用分配表”分配工资费用,会计分录中不可能出现的借方科目是()。”相关的问题

更多“根据“工资费用分配表”分配工资费用,会计分录中不可能出现的借方科目是()。”相关的问题

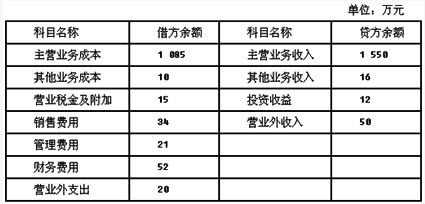

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日,损益类有关科目的余额如下表所示: 2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。

2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。

乙公司2013年度利润表中应确认的净利润为()万元。A.500

A. B.300

B. -68.25

C. 225

资料:云丰股份有限责任公司20××年8月有关账户期初余额见表3-2。

| 表3-2 有关账户期初余额 单位:元 | |||

| 会计科目 | 借方余额 | 会计科目 | 贷方余额 |

| 库存现金 银行存款 应收账款 原材料 | 2000 326000 48000 163000 | 短期借款 应付账款 长期借款 实收资本 | 380000 164000 200000 551000 |

| 库存商品 生产成本 固定资产 | 36000 20000 700000 | ||

| 总计 | 1295000 | 1295000 | |

本月该企业发生下列交易或者事项:

1. 现购材料30吨,货款30000元以银行存款支付,材料已验收入库(不考虑增值税)。

2. 生产车间向仓库领用生产E、F两种产品所需原材料共计86000元。

3. 从银行提取现金160000元,准备发放工资。

4. 从银行取得3年期借款300000元,存入银行。

5. 以银行存款购入新汽车一辆,价值180000元,已交付使用。

6. 用银行存款偿还应付供应单位货款64000元。

7. 收到购货单位前欠货款48000元,存入银行。

8. 用银行存款归还已到期短期借款120000元。

9. 收到B单位作为投资投入的设备一台,价值240000元,已投入使用。

10. 用库存现金650元购买零星材料,已验收入库(不考虑增值税)。

要求:

1. 编制会计分录。

2. 开设各账户T形账,登记期初余额、本期发生额,计算期末余额。

3. 编制总分类账户本期发生额及余额试算平衡表。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!