题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友romatic2

发布时间:2022-01-06

[主观题]

某食品加工工廠現有一批庫存麵粉,兩月前購進價為2.0元/公斤,現市場價格上升到2.4元/公斤。企業現

欲使用庫存麵粉制做麵包,平均售價為6.0元/公斤,除麵粉外,其他費用平均為1.9元/公斤。試用成本理論對每公斤麵包利潤進行決策分析.

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“某食品加工工廠現有一批庫存麵粉,兩月前購進價為2.0元/公斤,現市場價格上升到2.4元/公斤。企業現”相关的问题

更多“某食品加工工廠現有一批庫存麵粉,兩月前購進價為2.0元/公斤,現市場價格上升到2.4元/公斤。企業現”相关的问题

A.項目總成本 ; 項目參與人

B.項目產品種類 ; 研發中心地點

C.需採購物料數量 ; 新增供應商數量

D.物料單價 ; 外國物料數量

E.工廠承接評估 ; CDE 註冊容易度

A.以確保最大研發產品產出交付

B.確保RLD準時到位

C.沒轉變, 依然時接單幹活

D.保證找最便宜的供應商

E.確保物料本地化以方便工廠

某食品加工企业是增值税一般纳税人,2009年2月初留抵税额5000元,3月发生下列业务。

(1)购入食品加工添加剂一批,取得增值税发票,价款10000元,增值税1700元。

(2)半个月前从农民手中收购的一批大麦毁损,账面成本5406元(含运费186元)。

(3)从农民手中收购大豆一批,税务机关规定的收购凭证上注明收购款15000元,运输费400元,取得普通运费发票。

(4)从小规模纳税人处购买生产模具一批,取得税务机关代开的发票,价款30000元,税款900元,款已付。

(5)销售自制玉米渣,取得含税收入45000元;销售自制切面,取得含税收入20000元;销售自制饺子皮,取得含税收入2800元;销售自制速冻饺子,取得含税收入70200元。

(6)购买建材一批用于修缮仓库,价款20000元,税款3400元,运费500元。

上述应认证的发票均经过认证。

要求:

A.併購後公司營收規模擴大,可使單位成本下降,享受規模經濟

B.與同業中從事相同業務之公司合併,可提高市場佔有率

C.若有水平關係之廠商合併,則公司原料採購、生產、分配及銷售街得以妥善規劃,享受範疇經濟

D.被併公司虧損可作為主併公司課稅所得之減項,以減少稅負

A.採現金併購時,併購成本為支付金額+直接費用

B.採非現金的資產作為支付工具時,併購成本為交付資產的公允價值+直接費用

C.採負債融資取得併購資金時,併購成本為負債的現值+直接費用

D.採權益融資取得併購資金時,併購成本為發行的總股本+直接費用

A.流通在外股數減少

B.流動比率降低

C.負債比率提高

D.股東權益報酬率不變

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

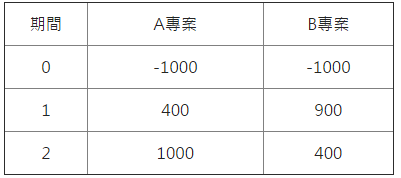

若折現率為10%,以NPV法應選擇哪項計劃?

若折現率為10%,以NPV法應選擇哪項計劃?