题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友josephgeorge

发布时间:2022-01-06

[主观题]

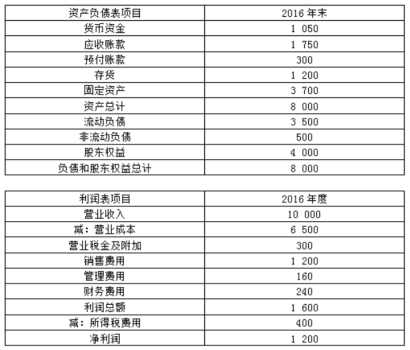

假设一家公司的财务信息如下:总资产1 000万元;总负债600万元;所有者权益4 000万元;销售收入1 500

万元;净利润100万元;股息分红30万元。则在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是 ()

A.销售增长率在9.6%以下

B.销售增长率在8.75%以下

C.销售增长率在1.8%以上

D.以上皆错

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案