题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友keb001

发布时间:2022-01-06

[主观题]

甲公司于2015年1月1日与乙公司签订协议,以4000万元购人乙公司持有的B公司20%股权,从而对B公司具

有重大影响。投资日B公司可辨认净资产账面价值与公允价值均为22000万元。2015年B公司实现净利润2000万元,持有可供出售金融资产公允价值上升增加其他综合收益400万元。甲公司2016年1月2日将该项股权投资以4920万元的价格转让。不考虑所得税等其他因素,甲公司转让该股权投资时应确认的投资收益为()万元。

A.120

B.1000

C.920

D.40

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

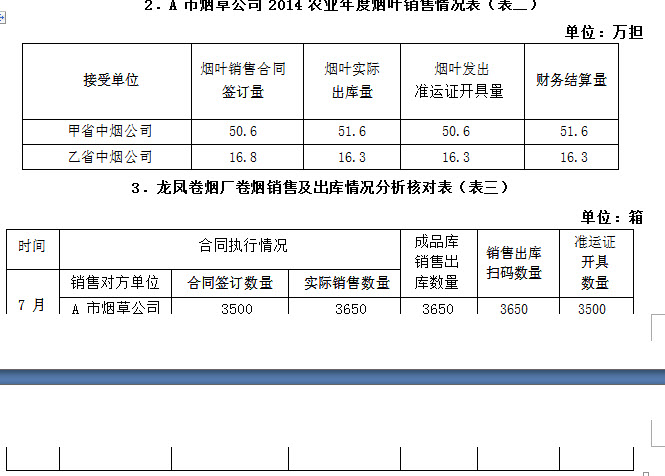

注:10月31日A市烟草公司与甲省中烟公司签订的450万支卷烟已扫码入库,但未能在当天完成到货确认,于11月1日进行确认。

注:10月31日A市烟草公司与甲省中烟公司签订的450万支卷烟已扫码入库,但未能在当天完成到货确认,于11月1日进行确认。