题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友tellon

发布时间:2022-01-07

[主观题]

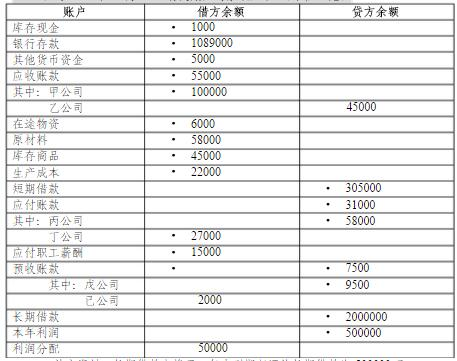

本年利润11月30日余额为37 425元,利润分配11月30日余额为14000元,12月31日余额为30670元。计算资产负债表11月30日和12月31日的未分配利润项目金额。如果本年利润11月30日借方余额为37 425元,其他条件不变,计算资产负债表11月30日和12月31日的未分配利润项目金额。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……