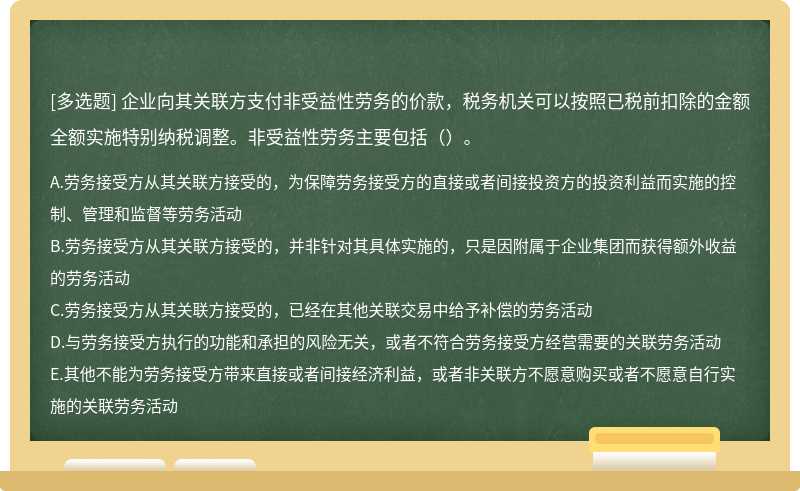

,注意到以下交易或事项的会计处理。

(1)20×2年12月甲公司经房产中介介绍与乙公司签订商铺的经营租赁合同,约定租赁期自20×3年1月1日起3年,每年租金300万元,免除第一年前两个月租金,甲公司于租赁期开始日支付中介机构介绍费用50万元,于当年末支付租金金额250万元,甲公司处理如下:

借:销售费用 300

贷:银行存款 300

(2)甲公司20×3年将以1000万元价格回购的股份200万股用于以前授予管理人员的股份支付计划,支付给员工。上述股份支付计划自20×1年开始实施,协议约定这些管理人员自20×1年1月1日开始连续在企业服务满三年,即可于20×3年12月31日无偿获得授予的股票。至20×3年末累计已经确认的成本费用为840万元。甲公司的处理如下:

借:库存股 200

资本公积——股本溢价 800

贷:银行存款 1000

(3)甲公司20×2年12月1日向其关联方A公司销售产品一批,开出的增值税专用发票上注明的价款为600万元,至当年年末尚未收到货款。甲公司对应收账款坏账准备的计提政策为:非关联方关系企业应收账款的计提比例为10%,有关联方关系的企业应收账款的计提比例为5%。审计人员了解到:A公司20×2年末发生财务困难,根据资料当时财务人员估计甲公司应收A公司款项中的40%无法收回;至20×3年末,此账款依旧未收回,当时财务人员估计无法收回的部分上升至80%。但甲公司管理层一直认为应对关联方账款按照5%的比例计提坏账,所以甲公司仅在20×2年末作出如下处理:

借:资产减值损失 30

贷:坏账准备 30

(4)20×3年甲公司购入一项交易性金融资产,当年其价值发生大幅度下降,甲公司为避免其对企业利润的影响,于9月30日将交易性金融资产重分类为可供出售金融资产。重分类日,交易性金融资产的账面价值为1400万元(其中成本明细1800万元,公允价值变动贷方余额400万元),公允价值为1300万元。重分类日,甲公司处理如下:

借:可供出售金融资产 1300

资本公积 100

贷:交易性金融资产 1400

借:资本公积 400

贷:公允价值变动损益 400

此资产当年末公允价值为1400万元,期末对其确认公允价值变动并计入资本公积。

(5)甲公司20×3年确认了其他综合收益600万元,具体包括以下内容:①发生同一控制下企业合并,长期股权投资入账价值与付出对价的账面价值产生贷方差额200万元;②持有至到期投资重分类为可供出售金融资产形成利得300万元;③因重新计量设定受益计划净负债或净资产导致的变动的税后净额100万元。

(6)其他资料:

①甲公司适用的增值税税率为17%。

②不考虑除增值税以外的相关税费。

<1>、根据资料(1)至(4)逐项判断甲公司的处理是否正确,若正确,请说明理由;若不正确,作出相关调整分录。

<2> 、根据资料(5),判断甲公司确认的其他综合收益的金额是否正确,若不正确,说明理由。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

参考答案

参考答案