题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ouli13

发布时间:2022-01-07

[主观题]

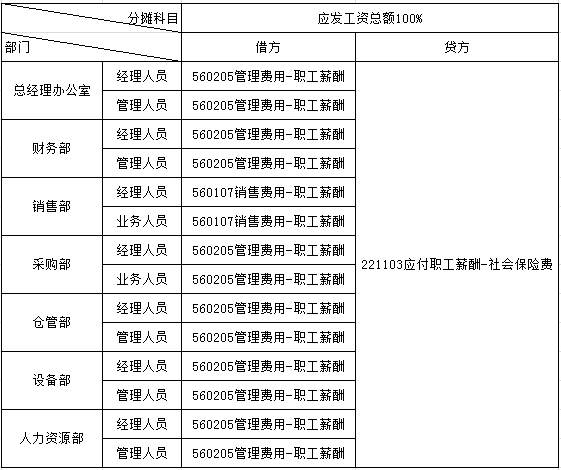

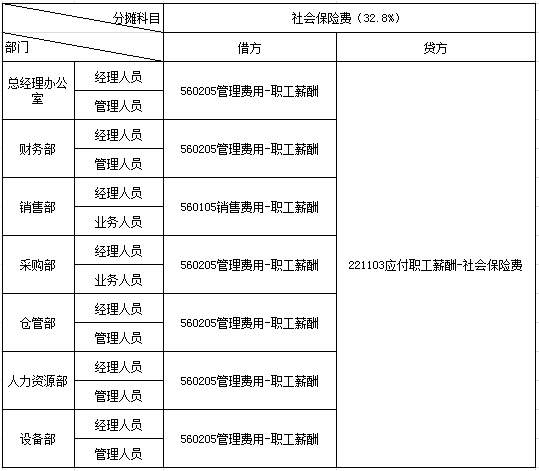

【资料】)锦绣公司2018年2月发生如下经济业务:(20分) 1.经公司研究决定,提拔销售部夏雪为部门副经理(基本工资:1500,岗位工资:3000)。 2.28日,分配本月职工工资,费用分配科目表如下:

3. 28日,计提并分摊单位应缴纳的社会保险费。

3. 28日,计提并分摊单位应缴纳的社会保险费。 说明:单位承担的社会保险包括基本养老保险20%、基本医疗保险10%、失业保险1%、工伤保险1%和生育保险0.8%。 【要求】 (1)修改夏雪为经理人员并调整相应工资时进行拍照或截图。(4分) (2)完成应付职工薪酬——工资分摊及生成凭证时进行拍照或截图。(8分) (3)完成应付职工薪酬——社会保险费分摊及生成凭证”时进行拍照或截图。(8分) 【注意】将以上操作结果的照片或截图上传到答题板内,不要以附件形式上传图片,操作正确得分,错任何一处均不得分。

说明:单位承担的社会保险包括基本养老保险20%、基本医疗保险10%、失业保险1%、工伤保险1%和生育保险0.8%。 【要求】 (1)修改夏雪为经理人员并调整相应工资时进行拍照或截图。(4分) (2)完成应付职工薪酬——工资分摊及生成凭证时进行拍照或截图。(8分) (3)完成应付职工薪酬——社会保险费分摊及生成凭证”时进行拍照或截图。(8分) 【注意】将以上操作结果的照片或截图上传到答题板内,不要以附件形式上传图片,操作正确得分,错任何一处均不得分。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……