题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ssuber

发布时间:2022-01-07

[单选题]

下列關於『內在評價法』何者敘述錯誤?

A.我們可以透過估計營收成長率,來看公司成長的潛力

B.估計折現率時可能會無法估計出準確的beta值

C.估算公司所得稅時,早年的營業虧損無法抵消之後出現的應稅營業利潤

D.我們需估算現值並且根據生存機率加以調整

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有4位网友选择 B,占比40%

- · 有3位网友选择 D,占比30%

- · 有2位网友选择 A,占比20%

- · 有1位网友选择 C,占比10%

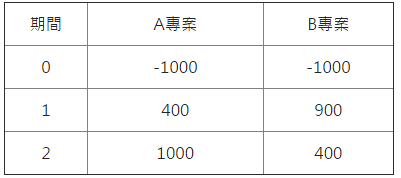

若折現率為10%,以NPV法應選擇哪項計劃?

若折現率為10%,以NPV法應選擇哪項計劃?