题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友huandami

发布时间:2022-01-06

[主观题]

操作风险评估准备不包括()步骤。 A.准备B.评估C.确认D.报告

操作风险评估准备不包括()步骤。

A.准备

B.评估

C.确认

D.报告

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

操作风险评估准备不包括()步骤。

A.准备

B.评估

C.确认

D.报告

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“操作风险评估准备不包括()步骤。 A.准备B.评估C.确认D.报告”相关的问题

更多“操作风险评估准备不包括()步骤。 A.准备B.评估C.确认D.报告”相关的问题

A. 如果认为被审计单位的风险评估过程存在重大缺陷,注册会计师应当就此类内部控制缺陷与管理层沟通

B. 通常情况下,拟沟通的管理层应当比涉嫌舞弊人员至少高出一个级别

C. 如果注册会计师注意到的可能表明管理层对财务信息做出虚假报告的行为,应当尽早告知适当层次的管理层

D. 如果发现在内部控制中承担重要职责的员工的舞弊行为可能对财务报表产生重大影响,注册会计师应当尽早将此类事项与管理层沟通

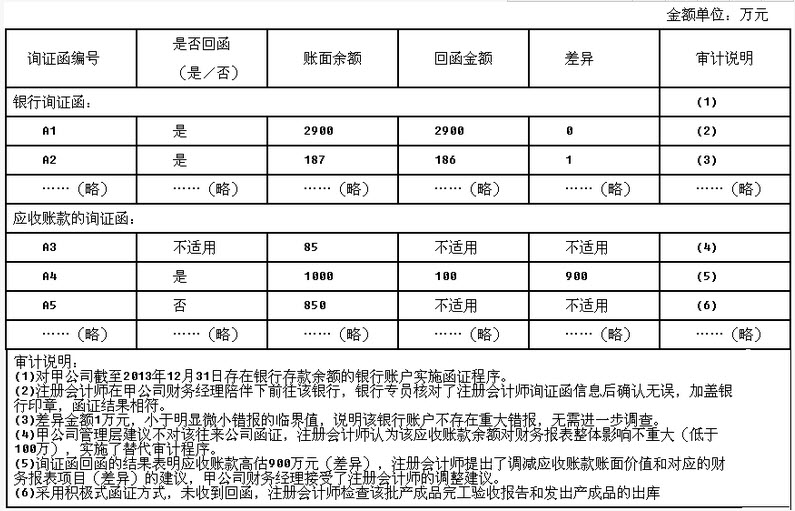

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请指出不恰当所在,并简要说明理由。

A.区域内客户的资信状况普遍降低

B.国家政策法规变化给当地带来的不利影响

C.国家宏观政策发生变化而造成地方原定的优惠政策难以执行

D.区域产业集中度高.区域主导产业出现衰退

E.地方政府为吸引企业投资,不惜一切代价.提供优惠条件

A.4.38%

B.6.25%

C.5.00%

D.5.63%

A.商业银行通常借助自我评估法和因果分析模型,对所有业务岗位和流程中的操作风险进行全面且有针对性的识别,并建立操作风险成因和损失事件之间的关系

B.在操作风险自我评估的过程中,可依据评审对象的不同,采用不同方法

C.商业银行可根据关键风险指标所反映的风险评估结果进行优先排序

D.商业银行应当基于操作风险自我评估法和关键风险指标法,定期对主要操作风险进行压力测试和情景分析

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!