题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友lhy8581

发布时间:2022-01-07

[单选题]

下列何者為回收期數法之優點?

A.符合價值相加法則

B.考慮現金流量之時間價值

C.計算簡單

D.不必設定回收期數

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有4位网友选择 C,占比50%

- · 有3位网友选择 D,占比37.5%

- · 有1位网友选择 A,占比12.5%

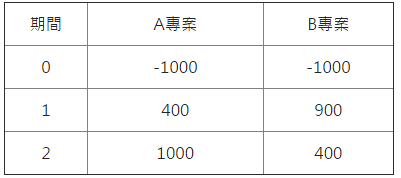

若折現率為10%,以NPV法應選擇哪項計劃?

若折現率為10%,以NPV法應選擇哪項計劃?