题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友qpl4226

发布时间:2022-01-06

[主观题]

甲特种钢股份有限公司为A股上市公司,2010年为调整产品结构,甲公司投资建设某特种钢生产线。该项目

从2010年1月1日开始动工兴建,计划投资额为10000万元,通过发行可转换公司债券筹集资金。

经有关部门批准,甲公司于2010年1月按每份面值100元发行了100万份可转换公司债券,取得发行价款10000万元。该债券期限为3年,票面年利息为3%,利息在年末支付;每份债券均可在债券发行1年后的任何时间转换为20股普通股(按5元债券面值转换为一股普通股,每股面值1元)。甲公司发行该债券时,二级市场上与之与之类似但没有转股权的债券的市场利率为8%。假定不考虑发行债券的佣金、手续费等其他相关因素。

甲公司支付工程进度款的情况如下:2010年1月1日支付给施工企业工程进度款5000万元,2011年12月末支付5000万元。该特种钢生产线于2011年未达到预定可使用状态,投入使用。假设不考虑闲置资金的存款利息收入。

2012年1月1日,甲公司股票上涨幅度较大,可转换公司债券持有人将持有的可转换公司债券的80%转为甲公司的股份。

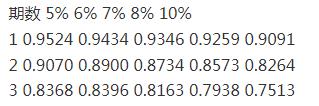

已知(P/S,8%,3)=0.7938;(P/A,8%,3)=2.5771。

要求:

(1)编制甲公司发行可转换公司债券的会计分录。

(2)确定甲公司发行可转债公司债券借款费用的资本化期间,并编制2010年末计提利息和支付利息的会计分录。

(3)编制甲公司2011年末计提利息和支付利息的会计分录。

(4)编制甲公司2012年初初将债券转为股份时的会计分录。

(要求写出应付债券的明细科目,金额单位用万元表示)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案