题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友nuxgod

发布时间:2022-01-06

[主观题]

某大学计算机系的系主任王教授对新来系里工作的刘博士说:“下周一上午我们谈谈,我想请你介绍一下

你的硕士论文的选题及博士论文的研究情况,还有研究专长和学术兴趣,这样我们可为你安排合适的教学和科研工作。”从王主任的话来判断,他所表现出来的管理风格最接近于下列哪一种?

A.5.5中间型。

B.9.9战斗集体型。

C.1.9俱乐部型。

D.9.1任务型。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

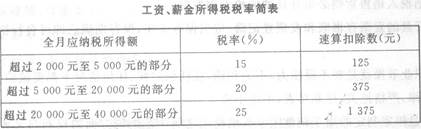

据我国税法规定,个人所得税的征税项目包括()。 查看材料

据我国税法规定,个人所得税的征税项目包括()。 查看材料