题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ilovecyf1985

发布时间:2022-01-07

[单选题]

2011年5月31日甲公司发生如下借款担保业务:A公司从银行借款300万元,期限为3年,甲公司为其提供70%的担保,2014年12月31日发现A公司近期经营状况严重恶化,很可能不能偿还到期债务,则甲公司因上述担保业务而确认的预计负债金额为()万元。

A.210

B. 300

C. 90

D. 0

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有4位网友选择 A,占比40%

- · 有4位网友选择 D,占比40%

- · 有1位网友选择 B,占比10%

- · 有1位网友选择 C,占比10%

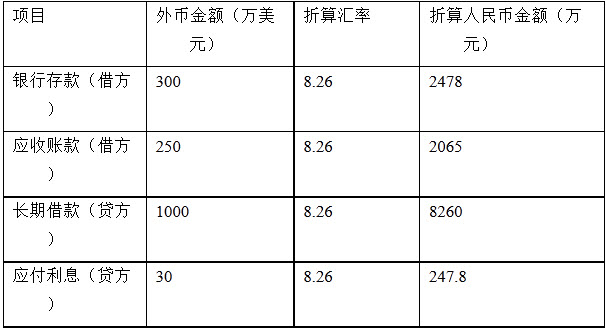

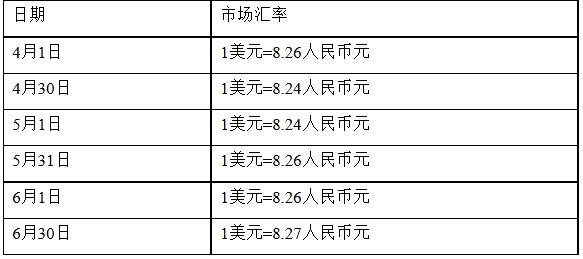

长期借款1000万美元,系2000年10月借入的专门用于建造某生产线的外币借款,借款期限为24个月,年利率为12%,按季计提利息,每年1月和7月支付半年的利息。至2002年3月31日,该生产线正处于建造过程之中,已使用外币借款650万美元,预计将于2002年12月完工。

长期借款1000万美元,系2000年10月借入的专门用于建造某生产线的外币借款,借款期限为24个月,年利率为12%,按季计提利息,每年1月和7月支付半年的利息。至2002年3月31日,该生产线正处于建造过程之中,已使用外币借款650万美元,预计将于2002年12月完工。 2002年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费):

2002年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费):