题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

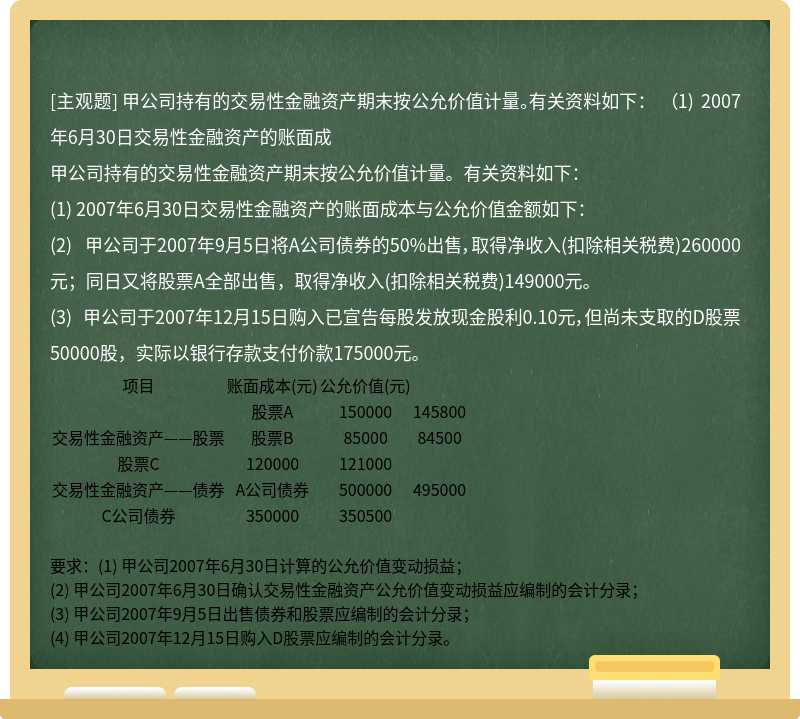

甲公司持有的交易性金融资产期末按公允价值计量。有关资料如下: (1) 2007年6月30日交易性金融资产的账面成

甲公司持有的交易性金融资产期末按公允价值计量。有关资料如下:

(1) 2007年6月30日交易性金融资产的账面成本与公允价值金额如下:

(2) 甲公司于2007年9月5日将A公司债券的50%出售,取得净收入(扣除相关税费)260000元;同日又将股票A全部出售,取得净收入(扣除相关税费)149000元。

(3) 甲公司于2007年12月15日购入已宣告每股发放现金股利0.10元,但尚未支取的D股票50000股,实际以银行存款支付价款175000元。

项目 | 账面成本(元) | 公允价值(元) | |

股票A | 150000 | 145800 | |

交易性金融资产——股票 | 股票B | 85000 | 84500 |

股票C | 120000 | 121000 | |

交易性金融资产——债券 | A公司债券 | 500000 | 495000 |

C公司债券 | 350000 | 350500 |

要求:(1) 甲公司2007年6月30日计算的公允价值变动损益;

(2) 甲公司2007年6月30日确认交易性金融资产公允价值变动损益应编制的会计分录;

(3) 甲公司2007年9月5日出售债券和股票应编制的会计分录;

(4) 甲公司2007年12月15日购入D股票应编制的会计分录。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案