题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友zhuifengwy

发布时间:2022-01-06

[主观题]

从相关方向上看,产品销售额与销售成本之间属于()相关关系,而产品销售额与销售利润之间属于()相关关系

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“从相关方向上看,产品销售额与销售成本之间属于()相关关系,而产品销售额与销售利润之间属于()相关关系”相关的问题

更多“从相关方向上看,产品销售额与销售成本之间属于()相关关系,而产品销售额与销售利润之间属于()相关关系”相关的问题

A.40755

B.490443

C.53755

D.417432

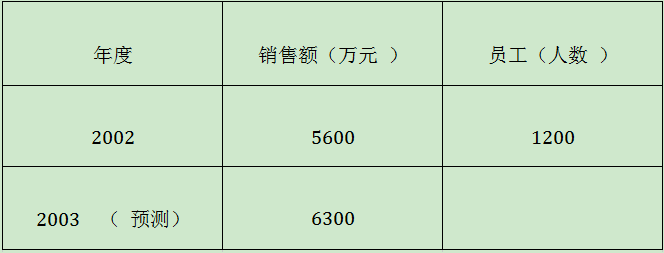

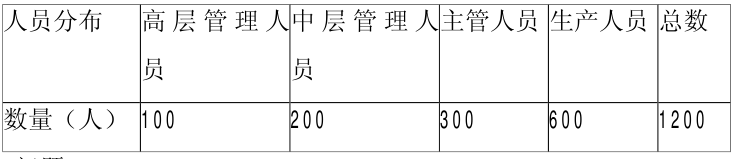

表1美兰公司的销售情况统计表

公司各类人员的比例从1999年至今变化不大,而且,根据预测,在未来10年中

基本上保持这一比例不变。表2所显示的是从事各岗位工作的员工人数。

表2 2002年公司各类员工分布情况统计表

问题:

根据以上的数据,计算再2003年,公司的员工总数要达到多少才能完成预期的销售额?

公司各类员工的数量会有那些变化?

软件方法学是以软件方法为研究对象的学科。从开发风范上看,可分为(99)。从性质上看,可分为(100)。从适应范围来看,可分为(101)。形式方法的目的是把软件作为数学来重新发现。形式方法被用来避免系统中的(102)、不一致性。软件自动化方法是指利用计算机使软件的设计实现自动化的方法和相关的技术。软件自动化的实现途径有四种:过程途径、归纳途径、(103)。

A.面向对象开发方法与自底向上的开发方法

B.自顶向下的开发方法与结构化开发方法

C.面向对象开发方法与结构化开发方法

D.自顶向下的开发方法与自底向上的开发方法

某酒厂为增值税一般纳税人,主要生产销售各类白酒,2008年10月经营情况如下:

(1)从某酒厂购进酒精60吨,取得增值税专用发票,发票金额20万元,增值税额3.4万元,所购酒精当月全部领用;向农业生产者收购粮食600000斤,收购凭证注明支付收购价款30万元;向制造业小规模纳税人购进劳保用品,取得税务机关代开的增值税专用发票,注明价款1.5万元。

(2)销售瓶装粮食白酒20000斤,开具增值税专用发票,取得销售额31万元,收取包装物押金3.51万元;销售散装薯类白酒20000斤,开具普通发票,发票金额24.57万元;给当地白酒节捐赠特制粮食白酒500斤;用5吨特制粮食白酒与供货方换取原材料,合同规定,该特制粮食白酒按平均售价计价,供货方提供的原材料价款20万元,供货方开具了税款为3.4万元的增值税专用发票,酒厂开具了税款为3.74万元的增值税专用发票。特制粮食白酒最高售价25元/斤,平均售价22元/斤(售价为不含增值税售价)。

(3)将试制的新型号干红酒l0000斤发给职工作为福利,成本价1.4万元,该产品无同类产品市场价格。(其他酒成本利润率5%,消费税税率10%)

(4)因为水灾库存的粮食发生霉烂(从商业企业购进),成本6.09万元。

要求:计算该企业当月应纳增值税、应代扣代缴消费税和销售应税消费品应纳税消费税。

2.下列资料是大宇集团职工福利费账户的相关情况:单位:万元

时间 工资总额 计税工资 职工福利费账户贷方

发生额 年末职工福利费账户贷方余额

2005年 1000 800 140 100

2006年 1200 1000 168 220

2007年 1500 1200 200 120

(1)2005年企业所得税汇算时,企业应当调整的职工福利费金额是?

A.16523

B.16972

C.27108

D.29204

A.16523

B.16972

C.17108

D.17780

对实行从价定率征收资源税的应税矿产品的销售额的确定,以下表述不正确的是()。

A.销售额为纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括收取的销项税额

B.纳税人以人民币以外的货币计算销售额的,应当折合成人民币计算,其折合率可以选择销售额发生当天或当月l日的人民币汇率中间价

C.纳税人开采产品由其关联单位对外销售的,按其与关联单位的结算价款征收资源税

D.纳税人将开采的应税矿产品用于除连续生产应税产品以外的其他方面的,按纳税人对外销售同类应税产品的平均价格计算销售额征收资源税

A.16523

B.16972

C.17108

D.17780

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!