题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友shining100

发布时间:2022-01-07

[单选题]

甲上市公司为增值税一般纳税人2016 年10月销售一批原材料,开出的增值税发票上注明的售价为100万元,增值税税额为17万元,款项已由银行受托。该批原材料的实际成本为90万元。则下列各项正确的有()

A.确认其他业务收入100万元

B.确认主营业务收入100万元

C.确认其他业务成本90万元

D.确认主营业务成本90万元

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有3位网友选择 C,占比30%

- · 有3位网友选择 A,占比30%

- · 有2位网友选择 B,占比20%

- · 有2位网友选择 D,占比20%

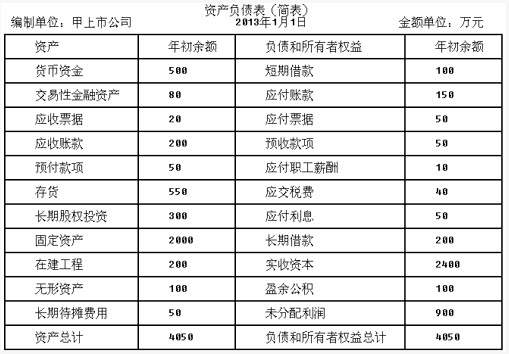

资料2:2013年甲公司发生如下交易或事项:1.5月1日,购入A上市公司股票10万股作为交易性金融资产核算,支付价款200万元,另支付交易费用1万元,支付价款中包含已宣告但尚未发放的现金股利0.5元/股,款项已支付。2.5月20日,收到A上市公司股票价款中包含的股利;3.销售商品领用单独计价的包装物的成本为8万元,销售价格为10万元,增值税税额为1.7万元,款项已经存入银行;4.对B公司的长期股权投资采用成本法核算,其投资占B公司的表决权股份的80%,2013年4月20日B公司宣告发放现金股利6.25万元;5.5月20日收到B公司宣告发放的现金股利;6.对C公司的长期股权投资采用权益法核算,其投资占C公司的表决权股份的25%,2013年C公司实现净利润100万元,除净资产之外所有者权益的其他变动为20万元,分配现金股利50万元,用盈余公积转增资本40万元。7.6月20日收到C公司宣告发放的现金股利;8.5月1日,公司董事会决定投入研发新产品的专利技术,至6月30日,共投入人工费用30万元,至7月1日开始正式进入开发阶段,截止12月31日,支付人工费用40万元(符合资本化条件),该项专利技术尚未开发完成。9.12月31日,向B公司销售一批商品,开出增值税专用发票上注明的售价为10万元,增值税税额为1.7万元,该批商品的成本为6万元。A公司在销售该批商品时已得知B公司资金流转发生暂时困难,但为了减少积压,同时为了维持与B公司长期以来建立的商业关系,A公司仍将商品发出,并办妥托收手续。销售商品的纳税义务已经发生;10.6月30日以1000万元购入证券市场上的某公司当日发行的债券,面值1250万元,该项债券系分期付息到期还本,票面利率为4.72%,实际利率为10%,作为持有至到期投资核算,每年末支付当年度利息;期末收到该公司债券的利息;11.持有的作为交易性金融资产的股票,期末公允价值为150万元。要求:假定不考虑其他因素,根据上述资料,分析回答下列第1-5题。(分录中的金额单位为万元)

资料2:2013年甲公司发生如下交易或事项:1.5月1日,购入A上市公司股票10万股作为交易性金融资产核算,支付价款200万元,另支付交易费用1万元,支付价款中包含已宣告但尚未发放的现金股利0.5元/股,款项已支付。2.5月20日,收到A上市公司股票价款中包含的股利;3.销售商品领用单独计价的包装物的成本为8万元,销售价格为10万元,增值税税额为1.7万元,款项已经存入银行;4.对B公司的长期股权投资采用成本法核算,其投资占B公司的表决权股份的80%,2013年4月20日B公司宣告发放现金股利6.25万元;5.5月20日收到B公司宣告发放的现金股利;6.对C公司的长期股权投资采用权益法核算,其投资占C公司的表决权股份的25%,2013年C公司实现净利润100万元,除净资产之外所有者权益的其他变动为20万元,分配现金股利50万元,用盈余公积转增资本40万元。7.6月20日收到C公司宣告发放的现金股利;8.5月1日,公司董事会决定投入研发新产品的专利技术,至6月30日,共投入人工费用30万元,至7月1日开始正式进入开发阶段,截止12月31日,支付人工费用40万元(符合资本化条件),该项专利技术尚未开发完成。9.12月31日,向B公司销售一批商品,开出增值税专用发票上注明的售价为10万元,增值税税额为1.7万元,该批商品的成本为6万元。A公司在销售该批商品时已得知B公司资金流转发生暂时困难,但为了减少积压,同时为了维持与B公司长期以来建立的商业关系,A公司仍将商品发出,并办妥托收手续。销售商品的纳税义务已经发生;10.6月30日以1000万元购入证券市场上的某公司当日发行的债券,面值1250万元,该项债券系分期付息到期还本,票面利率为4.72%,实际利率为10%,作为持有至到期投资核算,每年末支付当年度利息;期末收到该公司债券的利息;11.持有的作为交易性金融资产的股票,期末公允价值为150万元。要求:假定不考虑其他因素,根据上述资料,分析回答下列第1-5题。(分录中的金额单位为万元)