题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友jiahaiwu1986

发布时间:2022-01-06

[单选题]

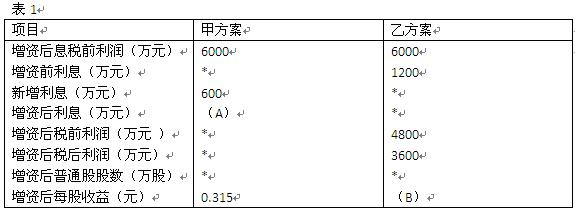

案例一 (一)资料 甲公司为上市公司,适用的所得税税率为25%。该公司拟筹资购建一条新生产线,有关资料如下: 1、甲公司现有资本20 000万元,其中:长期借款12 000万元,普通股股本8000万元,长期借款年利率为8%。已知该公司股票的系统性风险是整个股票市场的2倍。目前整个股票市场的平均报酬率为8%,无风险报酬率为5%。 2、该生产线的固定资产投资额为4000万元,流动资产投资额为2000万元,各项投资均在项目开始时一次全额投入,项目当年建成投产,使用寿命为 5年,流动资产在项目结束时变现回收。固定资产按直线法计提折旧,寿命期满后无残值。该生产线投入使用后,每年可实现营业收入3000万元,每年发生付现成本1200万元。 3、经测算,该生产线的投资报酬率存在-5%、15%和20%三种可能,三种可能情况发生的概率分别为2、0.4和0.4。 4、购建新生产线所需投资采用发行公司债券方式筹集。公司债券的面值为100元,按面值发行,票面利率为10%,期限为3年,每年末支付一次利息,到期偿还本金。债券筹资费用忽略不计。 (二)要求:根据上述资料,为下列问题从备选答案解析中选出正确的答案解析。 51.项目建设前,投资该公司股票的必要报酬率为:

A.8%

B.11%

C.13%

D.14%

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有4位网友选择 D,占比50%

- · 有3位网友选择 B,占比37.5%

- · 有1位网友选择 C,占比12.5%