题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友wdb633

发布时间:2022-01-07

[主观题]

某公司本年度目标净利润3 000万元,所得税税率为25%,产品变动成本率40%,产品固定成本1 400万元。为

了达到目标利润,该公司至少应销售()万元产品。

A.9 000

B.5 600

C.5 333

D.以上都不对

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

A.9 000

B.5 600

C.5 333

D.以上都不对

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“某公司本年度目标净利润3 000万元,所得税税率为25%,产品变动成本率40%,产品固定成本1 400万元。为”相关的问题

更多“某公司本年度目标净利润3 000万元,所得税税率为25%,产品变动成本率40%,产品固定成本1 400万元。为”相关的问题

A.8571元 B.17800元

C.20000元 D.26869元

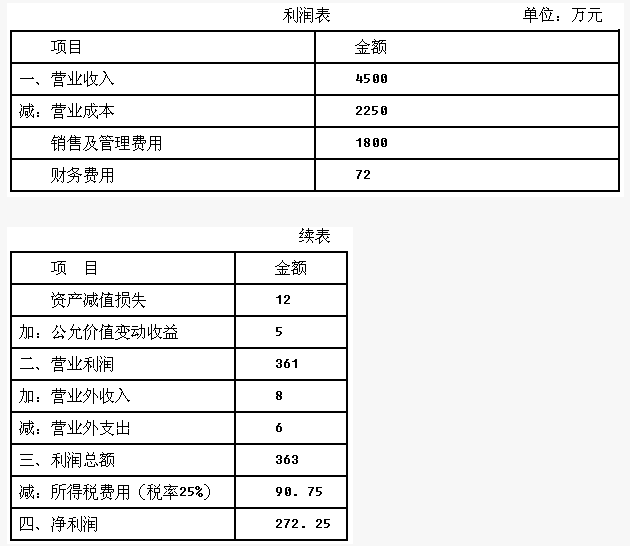

综合题:东方公司是一家生产企业,上年度的资产负债表和利润表如下:

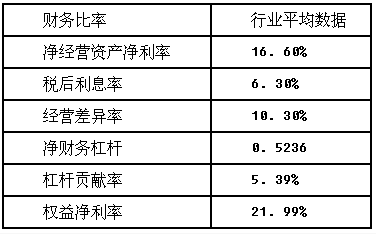

东方公司没有优先股,目前发行在外的普通股为500万股,今年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

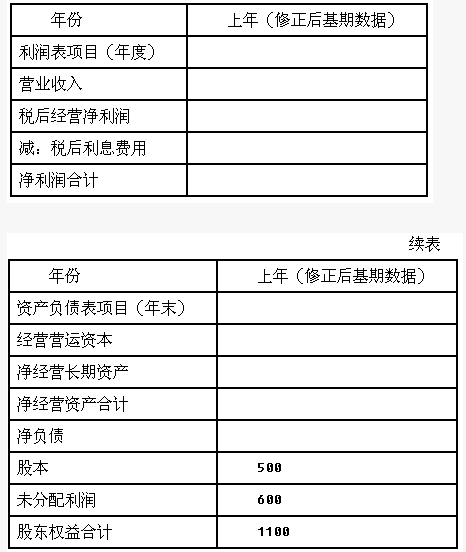

为进行本年度财务预测,东方公司对上年财务报表进行了修正,并将修正后的结果作为基期数据。东方公司今年的预计销售增长率为8%,经营营运资本、净经营长期资产、税后经营净利润占销售收入的百分比与上年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负债/净经营资产)作为今年的目标资本结构。公司今年不打算增发新股,税前借款利率预计为8%,假定公司年末净负债代表全年净负债水平,利息费用根据年末净负债和预计借款利率计算。东方公司适用的所得税税率为25%。加权平均资本成本为10%。

要求:

(1)计算东方公司上年度的净经营资产(年末数)、净负债(年末数)、税后经营净利润和税后利息费用;

(2)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;

(3)填写下表的数据,并在表中列出必要的计算过程(单位:万元):

(4)预计东方公司本年度的实体现金流量、债务现金流量和股权现金流量;

(5)如果东方公司本年及以后年度每年的实体现金流量保持8%的稳定增长,净负债的市场价值按账面价值计算,计算其每股股权价值,并判断本年年初的股价被高估还是被低估。

A、以更多低成本的债务资本替代高成本的股权资本

B、实施较少的股利分配

C、进行相关产品或业务的并购

D、快速多向大幅度投资于房地产、保健品、药品、金融等公司从未涉及的新行业,迅速实现公司的多元化发展

A. 1040

B. 315

C. 0

D. 500

丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下: 资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%0 资料二:2016年财务报表部分数据如下表所示 2016年财务报表部分数据 单位:万元 流动资产合计 27500 负债合计 35000 非流动资产合计 32500 所有者权益合计 25000 资产总计 60000 负债与所有者权益总计 60000 利润表项目(年度数) 单位:万元 营业收入 18000 利润总额 3000 营业成本 11000 所得税 750 期间费用 4000 净利润 2250 资料三:所在行业的相关财务指标平均水平:总资产净利率为4%,总资产周转次数为0.5次,营业净利率为8%,权益乘数为2。 资料四:公司2016年营业成本中固定成本为4000万元,变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元,利息费用为1000万元,假设2017年成本性态不变。 资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。 要求: (1)根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):①总资产净利率;②权益乘数;③营业净利率;④总资产周转率。 (2)根据要求(1)的计算结果和资料三,完成下列要求:①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因。 (3)根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量④实现目标净利润时的安全边际量。

A、(1)①总资产净利率=3.75% ②权益乘数=2.4 ③营业净利率=12.5% ④总资产周转率=0.3(次) (2)略 (3)①单位变动成本=0.4(万元/件) ②保本点销售量=12000(件) ③实现目标净利润的销售量=21440(件) ④实现目标净利润时的安全边际量=9440(件)。

B、(1)①总资产净利率=2.75% ②权益乘数=1.4 ③营业净利率=11.5% ④总资产周转率=0.2(次) (2)略 (3)①单位变动成本=0.3(万元/件) ②保本点销售量=11000(件) ③实现目标净利润的销售量=20440(件) ④实现目标净利润时的安全边际量=8440(件)。

C、(1)①总资产净利率=2.75% ②权益乘数=1.4 ③营业净利率=11.5% ④总资产周转率=0.2(次) (2)略 (3)①单位变动成本=0.4(万元/件) ②保本点销售量=12000(件) ③实现目标净利润的销售量=21440(件) ④实现目标净利润时的安全边际量=9440(件)。

D、(1)①总资产净利率=3.75% ②权益乘数=2.4 ③营业净利率=12.5% ④总资产周转率=0.3(次) (2)略 (3)①单位变动成本=0.3(万元/件) ②保本点销售量=11000(件) ③实现目标净利润的销售量=20440(件) ④实现目标净利润时的安全边际量=8440(件)。

A.在审计报告中增加强调事项段提及这一情况

B.针对这一事项出具保留意见的审计报告

C.不影响对本期财务报表的审计意见

D.针对这一事项出具非无保留意见的审计报告

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!