题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所创业板上市交

资料一:X是戊公司下设的一个利润中心,2015年x利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元,由该利润中心承担的但其负责人无法控制的固定成本为30万元。

资料二:Y是戊公司下设的一个投资中心,年初已占用的投资额为2000万元,预计每年可实现利润300万元,投资报酬率为15%。2016年年初有一个投资额为l 000万元的投资机会,预计每年增加利润90万元。假设戊公司投资的必要报酬率为10%。

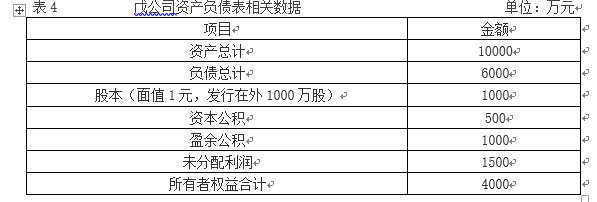

资料三:2015年戊公司实现的净利润为500万元,2015年l2月31日戊公司股票每股市价为10元。戊公司2015年年末资产负债表相关数据如下表所示:

戊公司资产负债表相关数据

单位:万元

资料四:戊公司2016年拟筹资1000万元以满足投资的需要。戊公司2015年年末的资本结构是该公司的目标资本结构。

资料五:戊公司制定的2015年度利润分配方案如下:(1)鉴于法定盈余公积累计已超过注册资本的50%,不再计提盈余公积;(2)每10股发放现金股利1元;(3)每10股发放股票股利1股,该方案已经股东大会审议通过。发现股利时戊公司的股价为10元/股。

要求:

(1)依据资料一,计算X利润中心的边际贡献,可控边际贡献和部门边际贡献,并指出以上哪个指标可以更好地评价x利润中心负责人的管理业绩。

(2)依据资料二: ①计算接受新投资机会之前的剩余收益;②计算接受新投资机会之后的剩余收益;③判断Y投资中心是否应该接受该投资机会,并说明理由。

(3)根据资料三,计算戊公司2015年12月31日的市盈率和市净率。

(4)根据资料三和资料四,如果戊公司采用剩余股利分配政策,计算: ①戊公司

2016年度投资所需的权益资本数额;②每股现金股利。

(5)根据资料三和资料五,计算戊公司发放股利后的下列指标: ①未分配利润;②股本;③资本公积。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (2)①计算接受投资机会前Y投资中心的剩余收益; ②计算接受投资机会后Y投资中心的剩余收益; ③判断Y投资中心是否应接受新投资机会,为什么? (3)计算市盈率和市净率。

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (2)①计算接受投资机会前Y投资中心的剩余收益; ②计算接受投资机会后Y投资中心的剩余收益; ③判断Y投资中心是否应接受新投资机会,为什么? (3)计算市盈率和市净率。