题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ultrajib

发布时间:2022-01-07

[主观题]

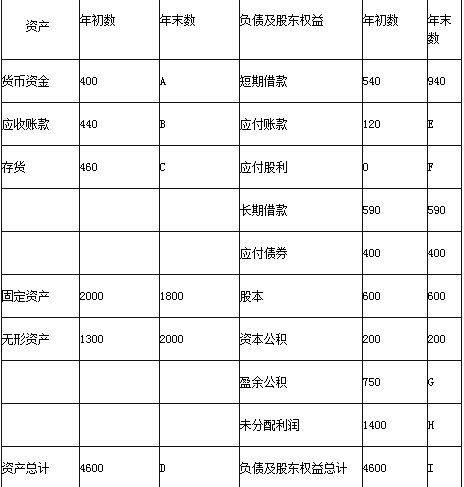

甲公司2018年12月31日,资产负债表数据如下: (单位:万元) 资产 年初 年末 负债及所有者权益 年初

年末 货币资金(经营) 200 190 流动负债(经营) 390 436 应收账款 270 300 长期借款 580 744 存货 330 410 负债小计 970 1180 流动资产小计 800 900 固定资产净值 1600 1720 所有者权益 1430 1440 合计 2400 2620 合计 2400 2620 2018年,公司实现销售收入2000万元,净利润400万元。已知2017年销售净利率15%,总资产周转率0.8次,权益乘数1.68。 要求: (1)计算2018年年末流动比率、速动比率、资产负债率、权益乘数; (2)计算2018年的应收账款周转率,总资产周转率、销售净利率和权益净利率; (3)运用因素分析法依次分析销售净利率、总资产周转率和权益乘数变动对2018年权益净利率的变化的影响。 (4)若2019年经营资产、经营负债销售百分比保持与2018年一致,预计销售净利率保持与2018年一致,预计股利支付率为30%。计算该公司的内含增长率。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……

甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:

甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题: