更多“假定某资产组合是由价值为10万美元资产A的投资以及价值为10万美元资产B的投资组成,且两项资产的标准差均为1000美元,两项投资回报的相关系数为0.3,则资产组合5天展望期的97%置信度的VaR最接近…”相关的问题

更多“假定某资产组合是由价值为10万美元资产A的投资以及价值为10万美元资产B的投资组成,且两项资产的标准差均为1000美元,两项投资回报的相关系数为0.3,则资产组合5天展望期的97%置信度的VaR最接近…”相关的问题

第1题

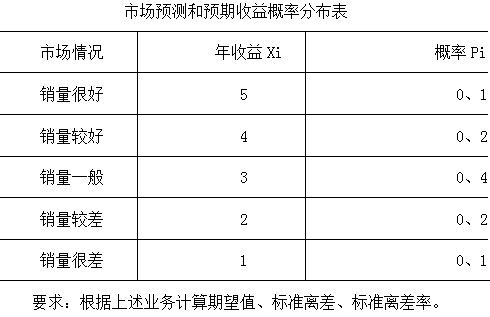

计算题:某企业甲产品投产后预计收益情况和市场情况有关,可用下表描述各种可能的收益概率分布。

点击查看答案

第2题

风险评价定量指标中,不属于市场风险类指标的是( )。

A、市场风险VaR值

B、银行账户利率风险缺口比率

C、利率风险敏感度

D、人行日均超额备付金率

点击查看答案

第3题

《巴塞尔协议》规定的商业银行最低资本充足率为( )。

点击查看答案

第4题

在巴塞尔协议I 中,资本充足率的计算仅对( )加权资产。

A、信用风险计量风险

B、流动性风险计量风险

C、操作风险计量风险

D、市场风险计量风险

点击查看答案

第5题

巴塞尔协议体系及欧盟保险偿付能力监管标准体系的核心就是确保银行及保险公司的资本充足,具有足够的偿付能力,将( )作为国际银行业监管的重要角色。

点击查看答案

第6题

巴塞尔委员会引入了四个监测工具用以对( )的连续监管,包括合同期限错配、融资集中度、可用的无变现障碍资产和与市场有关的监测工具。

A、流动性风险

B、重新定价风险

C、战略风险

D、信用风险

点击查看答案

第7题

2010年4月,巴塞尔委员会发布了( ),首次在全球范围内提出了两个流动性监管量化标准:流动性覆盖率和净稳定资金比率。

A、《银行内部控制指引》

B、《有效银行监管的核心原则》

C、《流动性风险测量的国际框架、标准和检测》

D、《信用风险管理原则》

点击查看答案

第8题

各家银行必须准确理解巴塞尔协议Ⅲ以及国内监管部门的各种监管要求,强化( )的理念。

点击查看答案

第9题

巴塞尔协议Ⅲ流动性风险监管量化指标要求的净稳定资金比例的时间范围为( )。

点击查看答案

第10题

在对巴塞尔协议Ⅱ第一支柱的修正中,最重要的就是在最低资本要求中补充了( )的权重,以及考虑了信用分析的操作要求。

A、国别风险

B、流动性风险

C、再证券化风险

D、重新定价风险

点击查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

网友提供的答案