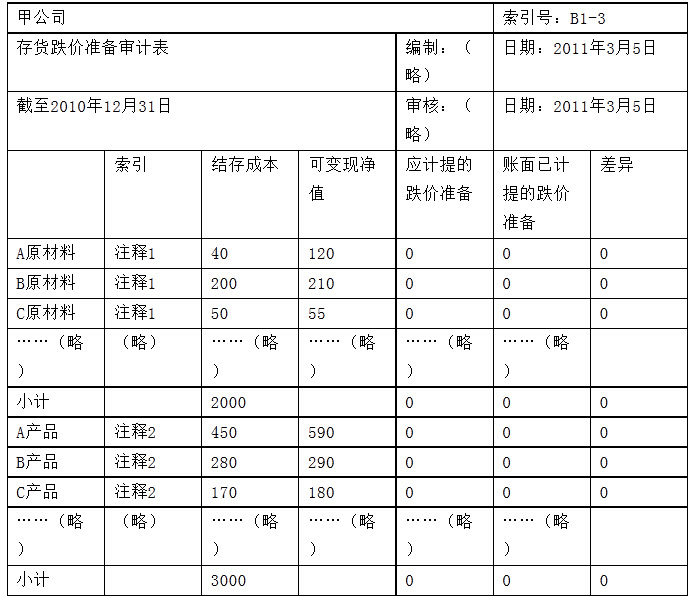

题目内容

(请给出正确答案)

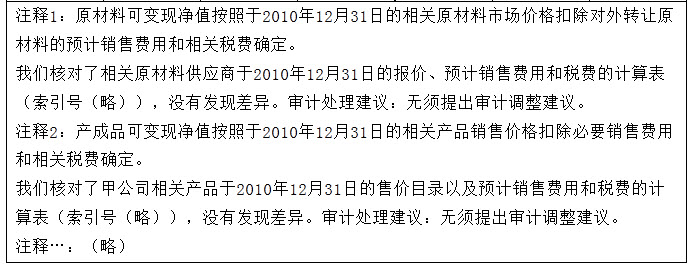

题目内容

(请给出正确答案)

甲公司主要从事小型电子消费品的生产和销售,是ABC会计...

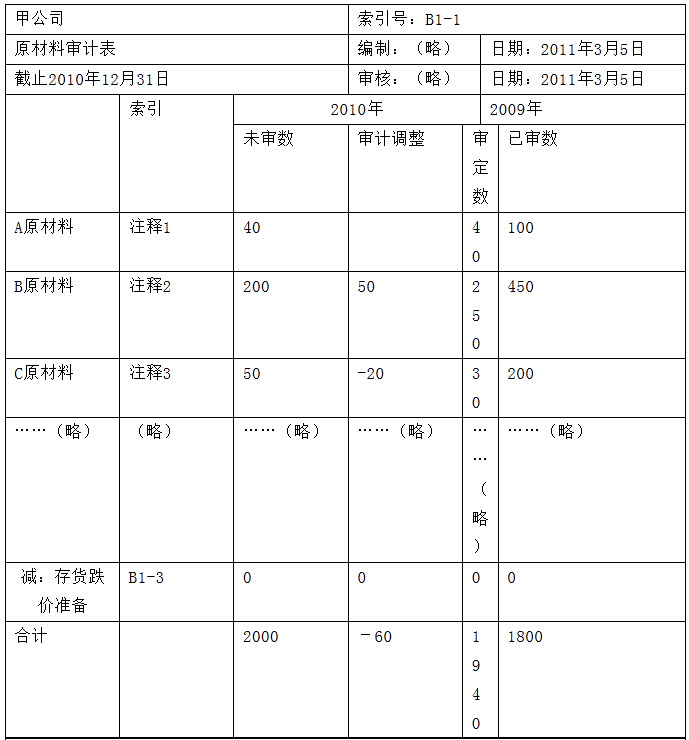

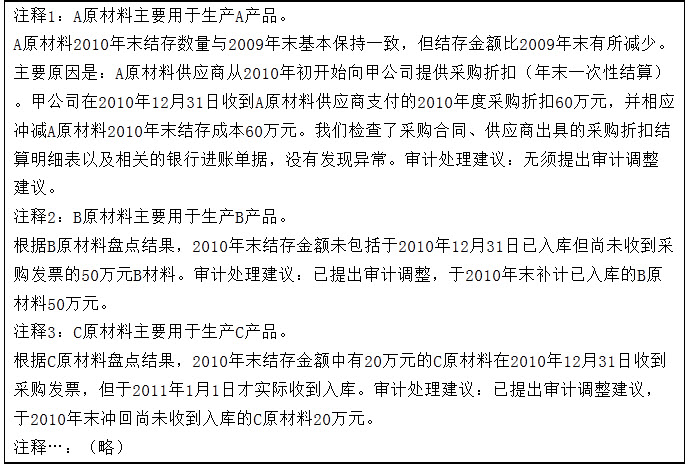

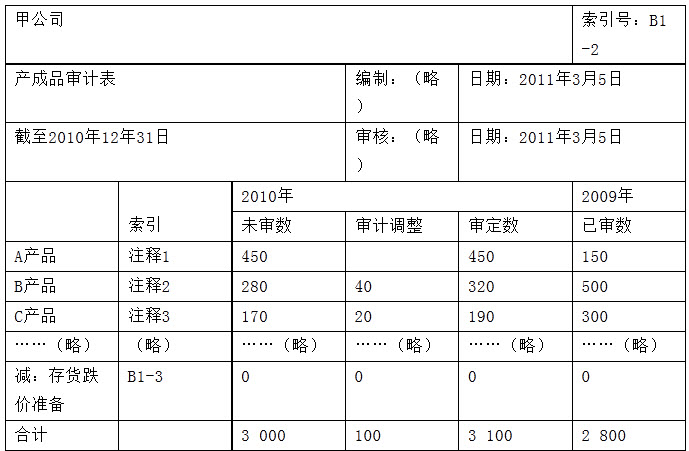

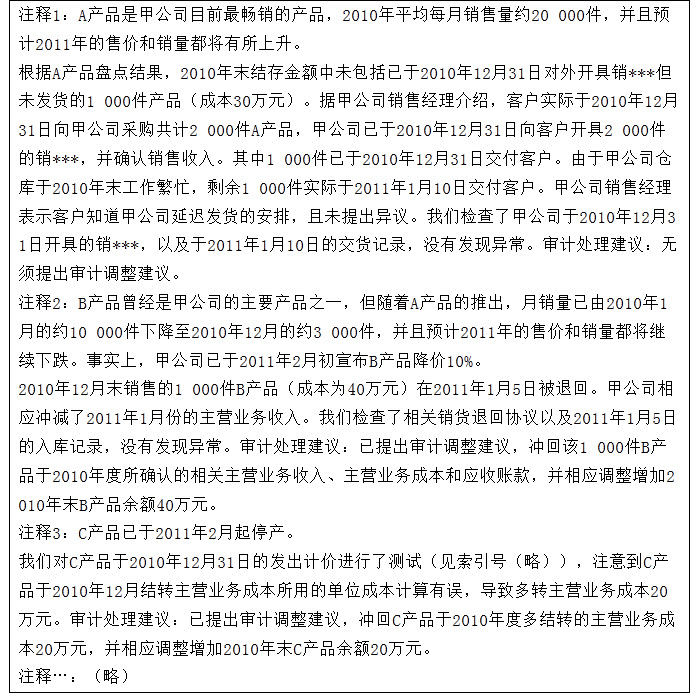

甲公司主要从事小型电子消费品的生产和销售,是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2017年度财务报表。 在审计资产负债表的存货项目中的原材料时,A注册会计师的相关审计工作底稿记录了如下内容: 资料一: (金额单位:万元) 被审计单位:甲公司 索引号:Z1 项目:原材料 财务报表截止日/期间:2017/12/31 编制:B注册会计师 复核:A注册会计师 日期:2018/01/02 日期:2018/01/02 项目 2017年 2016年 未审数 审计调整 审定数 已审数 甲原材料 220 220 140 乙原材料 200 50 250 450 丙原材料 100 0 100 240 审计说明: (l)甲原材料主要用于生产甲产品。 甲原材料2017年年末结存数量与2016年年末基本保持一致,但结存金额比2016年年末有所减少。主要原因是:盘亏了一批原材料,原因尚未查明,所以管理层还没有批准进行账务处理。 注册会计师询问了甲公司管理层,管理层表示知晓这件事情,没有发现异常。 审计处理建议:无须提出审计调整建议。 (2)乙原材料主要用于生产乙产品。 根据原材料盘点结果,2017年年末结存金额没有包括于2017年l2月31日已入库但是尚未收到采购发票的一批乙原材料50万元。 审计处理建议:调增乙原材料50万元。 (3)丙原材料主要用于生产丙产品。 根据丙原材料盘点结果,2017年年末结存金额中有20万元的丙原材料在2017年12月31日收到采购发票,但于2018年1月2日才实际收到入库,没有包含在盘点范围。 审计处理建议:无须提出审计调整建议。 要求:针对资料一的审计说明(1)至(3),假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。 资料一的审计说明 审计处理建议是否存在不当之处(是/否) 理由 改进建议 (1) (2) (3)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……

资料二

资料二

资料三:

资料三:

要求:

要求: