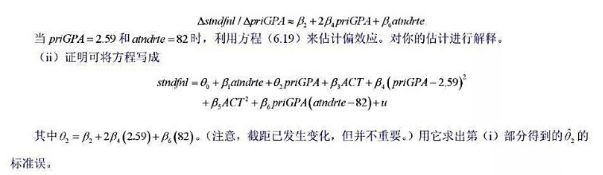

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友yaoshiyu

发布时间:2022-01-07

[主观题]

本题要用到WAGE2.RAW中的数据。(i)考虑一个标准的工资方程表述虚拟假设:多一年工作经历与在现在

本题要用到WAGE2.RAW中的数据。(i)考虑一个标准的工资方程表述虚拟假设:多一年工作经历与在现在

本题要用到WAGE2.RAW中的数据。

(i)考虑一个标准的工资方程

表述虚拟假设:多一年工作经历与在现在的岗位上多工作一年对log(wage) 具有相同影响。

(ii)在5%的显著性水平上,相对于双侧对立假设,通过构造一个95%的置信区间来检验第(i)部分中的虚拟假设。你得到的结论是什么?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案