大华工厂生产甲、乙两种产品。经作业分析,该企业根据各项作业的成本动因性质设立了A、B、C三个作业成本中心,其中A作业是被B、C两个作业消耗的作业,而B、C两个作业是被甲、乙两种产品消耗的作业。本月甲、乙两种产品的产量及直接成本资料见下表。 项目 甲产品 乙产品 产量(件) 10000 4000 直接材料成本(元) 80000 60000 直接人工成本(元) 192000 112000 本月A作业的作业总成本为50000元,成本动因总量为25。小时,其中:B作业耗用150小时,C作业耗用10小时。 直接追溯至B、C两个作业的资源费用资料见下表。 项目 B作业 C作业 材料成本(元) 30000 10000 人工成本(元) 15000 12000 B、C两个作业成本中心的成本动因和作业量资料见下表。 作业成本中心 成本动因 作业量 甲产品 乙产品 合计 B 次数 300 200 500 C 小时 120 90 210 要求: (1)计算A作业成本分配率以及B、C两个作业应分配的A作业成本。 (2)计算B、C两个作业的作业总成本和单位成本. (3)计算甲、乙两种产品应分配的B、C两个作业的作业成本。 (4)计算甲、乙两种产品的总成本和单位成本。

A、(1)A作业成本分配率=100(元/小时) B作业应分配的A作业成本=15000(元) C作业应分配的A作业成本=10000(元) (2)B作业的作业总成本=60000(元) B作业的单位成本=120(元/次) C作业的作业总成本=32000(元) C作业的单位成本=152(元/小时) (3)甲产品应分配的B作业的作业成本=45000(元) 甲产品应分配的C作业的作业成本=24000(元) 乙产品应分配的B作业的作业成本=30000(元) 乙产品应分配的C作业的作业成本=18000(元) (4)甲产品的总成本=341000(元) 甲产品的单位成本=34.1(元/件) 乙产品的总成本=220000(元) 乙产品的单位成本=55(元/件)。

B、(1)A作业成本分配率=200(元/小时) B作业应分配的A作业成本=30000(元) C作业应分配的A作业成本=20000(元) (2)B作业的作业总成本=75000(元) B作业的单位成本=150(元/次) C作业的作业总成本=42000(元) C作业的单位成本=200(元/小时) (3)甲产品应分配的B作业的作业成本=45000(元) 甲产品应分配的C作业的作业成本=24000(元) 乙产品应分配的B作业的作业成本=30000(元) 乙产品应分配的C作业的作业成本=18000(元) (4)甲产品的总成本=341000(元) 甲产品的单位成本=34.1(元/件) 乙产品的总成本=220000(元) 乙产品的单位成本=55(元/件)。

C、(1)A作业成本分配率=100(元/小时) B作业应分配的A作业成本=15000(元) C作业应分配的A作业成本=10000(元) (2)B作业的作业总成本=60000(元) B作业的单位成本=120(元/次) C作业的作业总成本=32000(元) C作业的单位成本=152(元/小时) (3)甲产品应分配的B作业的作业成本=36000(元) 甲产品应分配的C作业的作业成本=18240(元) 乙产品应分配的B作业的作业成本=24000(元) 乙产品应分配的C作业的作业成本=13680(元) (4)甲产品的总成本=241000(元) 甲产品的单位成本=30.1(元/件) 乙产品的总成本=200000(元) 乙产品的单位成本=220000/4000=35(元/件)。

D、(1)A作业成本分配率=200(元/小时) B作业应分配的A作业成本=30000(元) C作业应分配的A作业成本=20000(元) (2)B作业的作业总成本=75000(元) B作业的单位成本=150(元/次) C作业的作业总成本=42000(元) C作业的单位成本=200(元/小时) (3)甲产品应分配的B作业的作业成本=36000(元) 甲产品应分配的C作业的作业成本=18240(元) 乙产品应分配的B作业的作业成本=24000(元) 乙产品应分配的C作业的作业成本=13680(元) (4)甲产品的总成本=241000(元) 甲产品的单位成本=30.1(元/件) 乙产品的总成本=200000(元) 乙产品的单位成本=220000/4000=35(元/件)。

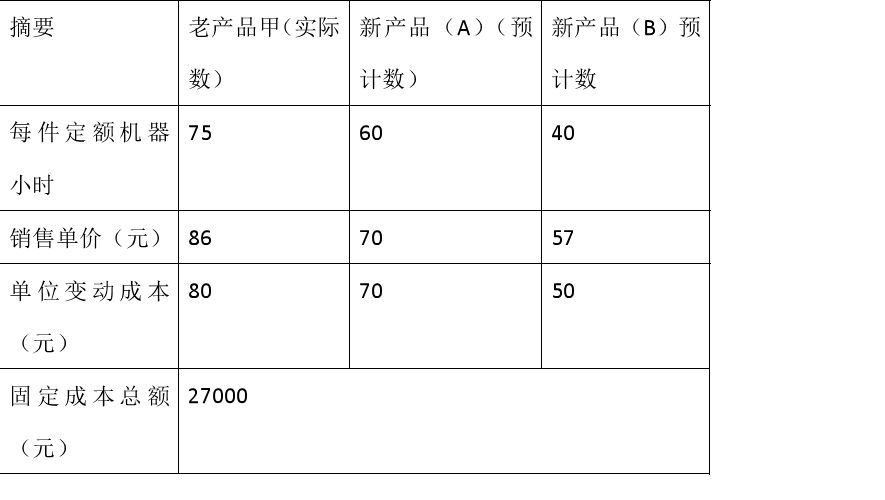

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)