题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友susan_8821

发布时间:2022-01-07

[主观题]

甲公司系增值税一般纳税人,购买设备适用的增值税税率为17%。有关资料如下:资料一:2014年8月1日,甲

甲公司系增值税一般纳税人,购买设备适用的增值税税率为17%。有关资料如下: 资料一:2014年8月1日,甲公司从乙公司购人1台不需安装的A生产设备并投人使用,已收到增值税专用发票,价款为1000万元,增值税税额为170万元,付款期为3个月。 资料二:2014年11月1日,应付乙公司款项到期,甲公司虽有付款能力,但因该设备在使用过程中出现过故障,与乙公司协商未果,未按时支付。2014年12月1日,乙公司向人民法院提起诉讼,至当年12月31日,人民法院尚未判决。甲公司法律顾问认为败诉的可能性为70%,预计支付诉讼费5万元,逾期利息在20万元至30万元之间,且这个区间内每个金额发生的可能性相同。 资料三:2015年5月8日,人民法院判决甲公司败诉,承担诉讼费5万元,并在10日内向乙公司支付欠款1170万元和逾期利息50万元。甲公司和乙公司均服从判决,甲公司于2015年5月16日以银行存款支付上述所有款项。 资料四:甲公司2014年度财务报告已于2015年4月20日报出,不考虑其他因素。 要求: ()编制甲公司服从判决支付款项的相关会计分录。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

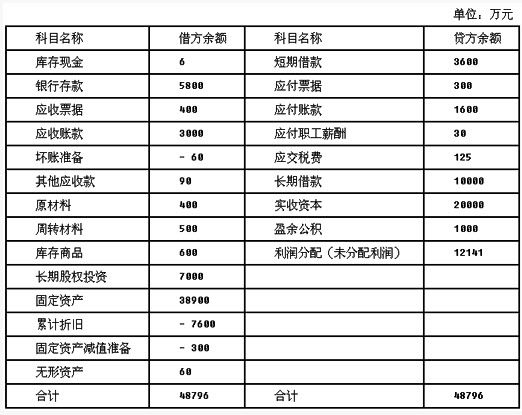

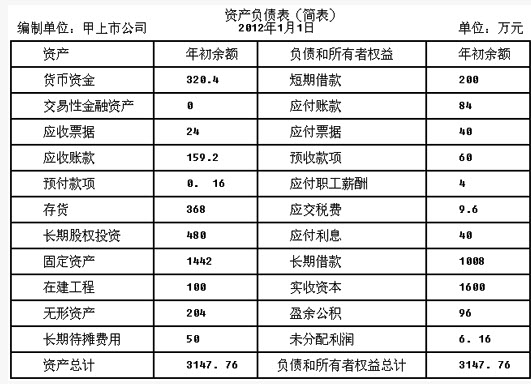

(4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示)

(4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示) 2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。

2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。