题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友wuliao9374

发布时间:2022-01-07

[主观题]

甲公司为增值税一般纳税人,适用的增值税税率16%。2019年3月1日,向乙公司销售某商品1000件,每件标价2000元,实际售价1800元()

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“甲公司为增值税一般纳税人,适用的增值税税率16%。2019年3月1日,向乙公司销售某商品1000件,每件标价2000元,实际售价1800元()”相关的问题

更多“甲公司为增值税一般纳税人,适用的增值税税率16%。2019年3月1日,向乙公司销售某商品1000件,每件标价2000元,实际售价1800元()”相关的问题

甲公司为增值税一般纳税人,适用的增值税税率为13%。甲公司20×4年至20×8年与固定资产有关的业务资料如下: (1)20×4年12月1日,甲公司购入一条需要安装的生产线,取得的增值税专用发票上注明的生产线价款为3 000万元,增值税额为390万元;发生保险费和运输费40万元(不考虑运输费的增值税),外聘专业人员服务费30万元,款项均以银行存款支付;没有发生其他相关税费。 (2)20×4年12月1日,甲公司开始以自营方式安装该生产线。安装期间发生应付安装工人工资6万元。 (3)20×4年12月31日,该生产线达到预定可使用状态,当日投入使用。该生产线预计使用年限为10年,预计净残值为150万元,采用年限平均法计提折旧。 (4)20×6年12月31日,因替代产品的出现,该生产线出现减值迹象。20×6年末该固定资产的预计未来现金流量的现值为1 350万元,公允价值减去处置费用后的净额为1 500万元。减值后的使用年限与折旧方法、净残值保持不变。 (5)20×8年6月30日,甲公司将该生产线出售给乙公司,售价为1 200万元,增值税156万元,在处置过程中,发生清理费用6万元。 要求: <1>根据资料(1)、(2)、(3)编制相关分录。 <2>计算甲公司20×6年末对该项固定资产应计提的减值准备的金额,以及20×7年末应计提的折旧金额。 <3>计算甲公司因该固定资产应确认的处置损益金额,并编制相关会计分录。

甲公司为增值税一般纳税人,适用的增值税税率为17%,其有关资料如下:(1)产品、材料销售价格中均不含增值税。(2)按实际成本核算,逐笔结转销售成本。(3)2012年12月1日部分科目余额如下: (4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示)

(4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示)

2012年12月31日资产负债表中的存货项目金额是()万元。

A. 15000

B. 4000

C. 11896

D. 3970

甲公司为增值税一般纳税人,适用的增值税税率为17%.商品销售价格不含增值税,在确认销售收入时逐笔结转销售成本。假定不考虑其他相关税费。2012年6月份甲公司发生如下业务:(1)6月2日,向乙公司销售A商品1600件,标价总额为800万元(不含增值税),商品实际成本为480万元。为了促销,甲公司给予乙公司15%的商业折扣并开具了增值税专用发票。甲公司已发出商品,并向银行办理了托收手续。(2)6月10日,因部分A商品的规格与合同不符,乙公司退回A商品800件。当日,甲公司按规定向乙公司开具增值税专用发票(红字),销售退回允许扣减当期增值税销项税额,退回商品已验收入库。(3)6月15日,甲公司将部分退回的A商品作为福利发放给本公司职工,其中生产工人500件,行政管理人员40件,专设销售机构人员60件,该商品每件市场价格为0.4万元(与计税价格一致),实际成本0.3万元。(4)6月25日,甲公司收到丙公司来函。来函提出,2012年5月10日从甲公司所购B商品不符合合同规定的质量标准,要求甲公司在价格上给予10%的销售折让。该商品售价为600万元,增值税额为102万元,货款已结清。经甲公司认定,同意给予折让并以银行存款退还折让款,同时开具了增值税专用发票(红字)。(5)6月28日,甲公司盘盈C商品一批,该批商品价值为100万元。已经批准处理。除上述资料外,不考虑其他因素。要求:根据上述资料,回答下列题目。根据资料(1),下列各项中表述不正确的是()

A. 甲公司应按照扣除商业折扣后的金额确认销售A商品的收入

B. 甲公司应按照扣除商业折扣后的金额结转A商品的成本

C. 发生的商业折扣计入到销售费用中

D. 发生的商业折扣计入到财务费用中

甲公司为增值税一般纳税人,适用的增值税税率为17%.商品销售价格不含增值税,在确认销售收入时逐笔结转销售成本。假定不考虑其他相关税费。2012年6月份甲公司发生如下业务:(1)6月2日,向乙公司销售A商品1600件,标价总额为800万元(不含增值税),商品实际成本为480万元。为了促销,甲公司给予乙公司15%的商业折扣并开具了增值税专用发票。甲公司已发出商品,并向银行办理了托收手续。(2)6月10日,因部分A商品的规格与合同不符,乙公司退回A商品800件。当日,甲公司按规定向乙公司开具增值税专用发票(红字),销售退回允许扣减当期增值税销项税额,退回商品已验收入库。(3)6月15日,甲公司将部分退回的A商品作为福利发放给本公司职工,其中生产工人500件,行政管理人员40件,专设销售机构人员60件,该商品每件市场价格为0.4万元(与计税价格一致),实际成本0.3万元。(4)6月25日,甲公司收到丙公司来函。来函提出,2012年5月10日从甲公司所购B商品不符合合同规定的质量标准,要求甲公司在价格上给予10%的销售折让。该商品售价为600万元,增值税额为102万元,货款已结清。经甲公司认定,同意给予折让并以银行存款退还折让款,同时开具了增值税专用发票(红字)。(5)6月28日,甲公司盘盈C商品一批,该批商品价值为100万元。已经批准处理。除上述资料外,不考虑其他因素。要求:根据上述资料,回答下列题目。根据以上提供的资料(2),下列说法正确有()。

A. 发生销售退回,应冲减主营业务收入340万元

B. 发生销售退回,应冲减主营业务成本240万元

C. 借:主营业务成本340

D. 应交税费——应交增值税(进行税额)57.8

E. 贷:应收账款397.8

F . 借:库存商品240

G . 贷:主营业务成本240

甲公司为增值税一般纳税人,适用的增值税税率为17%,原材料采用实际成本法进行日常核算。2010年6月份,该企业发生如下涉及增值税的经济业务或事项:

A. 甲公司为增值税一般纳税人,适用的增值税税率为17%,原材料采用实际成本法进行日常核算。2010年6月份,该企业发生如下涉及增值税的经济业务或事项:

B. (1)购入无需安装的生产经营用设备一台,增值税专用发票上注明的价款为40万元,增值税额为6.8万元(增值税允许抵扣)。货款尚未支付。

C. (2)建造办公楼领用生产用库存原材料5万元,应由该批原材料负担的增值税额为0.85万元。

D. (3)销售商品一批,增值税专用发票上注明的价款为100万元,增值税额为17万元,提货单和增值税专用发票已交购货方,并收到购货方开出并承兑的商业承兑汇票。该批商品的实际成本是80万元。

E. (4)由于管理不善被盗原材料一批,价值2万元,应由该批原材料负担的增值税额为0.34万元,尚未经批准处理。

F . (5)用银行存款15万元缴纳当期应交增值税。

G .要求:根据上述资料(1)~(5),回答下题。(答案中的金额单位用万元表示)

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。2012年12月发生的与负债有关的交易或事项如下:(1)2012年12月对车间管理部门使用的设备进行日常维修,应付企业内部维修人员工资1.2万元,工资尚未支付。(2)2012年12月对以经营租赁方式租入的生产线进行改良,应付企业内部改良工程人员工资3万元,工资尚未支付。(3)2012年12月为公司总部下属25位部门经理每人配备汽车一辆免费使用,假定每辆汽车每月计提折旧0.08万元。(4)2012年12月决定将50台自产的Ⅴ型厨房清洁器作为福利分配给本公司管理人员。该厨房清洁器每台生产成本为1.2万元,售价为1.5万元(不含增值税),2013年1月实际发放。(5)月末,分配职工工资150万元,其中:直接生产产品人员工资105万元,车间管理人员工资15万元,企业行政管理人员工资20万元,专设销售机构人员工资10万元,工资尚未支付。(6)2012年11月取得一笔短期借款100万元,期限为6个月,借款年利率为8%,实际利率与合同利率相同,按月计提利息,到期还本付息。(7)2012年11月取得一笔3年期一次还本付息的长期借款100万元,借款年利率为8%,实际利率与合同利率相同,按月计提利息。(8)2012年12月企业收取包装物押金2万元。(9)2012年11月1日收取乙公司货款20万元,作为预收账款处理,12月15日发出货物25万元,增值税销项税额4.25万元,发出货物的成本为23万元。(10)其他有关资料,2012年11月30日的负债总额为500万元。要求:根据上述资料,不考虑其他因素,回答下列小题。(金额单位用万元表示)2012年12月确认的应付职工薪酬为()万元。

A. 243.95

B. 241.95

C. 242.75

D. 241.55

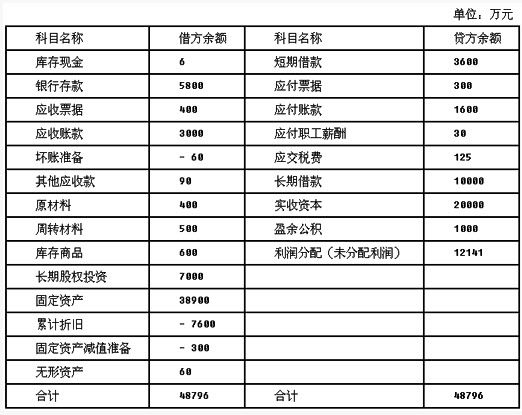

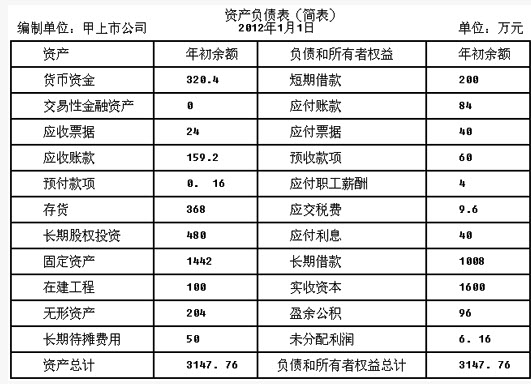

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。存货按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。2012年1月1日资产负债表(简表)资料如下: 2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。

2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。

根据上述材料,应计提的对丁公司长期股权投资减值准备是()万元。

A. 0

B. 90

C. 290

D. 60

A. 借:应收账款35100贷:主营业务收入30000应交税费-应交增值税(销项税额)5100

B. 借:主营业务成本30000贷:委托代销商品30000

C. 借:销售费用3000贷:应收账款3000

D. 借:银行存款32100贷:应收账款32100

A.He is looking for a job in a law firm.

B.His lawyer always works with him.

C.He works in a law fn-m part-tim

E.

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!