题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友lyfigo026

发布时间:2022-01-07

[主观题]

A公司为股份有限公司(以下简称A公司),该公司近年来为扩大经营范围,对外投资较多。2003年,A公司有

A公司为股份有限公司(以下简称A公司),该公司近年来为扩大经营范围,对外投资较多。2003年,A公司有关情况如下:

1.A公司拥有B公司有表决权股份的60%。B公司董事会由9名成员组成,A公司委派5名,其余4名由其他股东分别委派。B公司章程规定,该公司财务及生产经营的重大决策应由董事会5人以上(含5人)同意,方可实施。

B公司与其他企业合资成立了D公司,B公司出资占D公司注册资本的52%。鉴于B公司具有的管理和技术优势,合资各方与B公司签订协议,委托B公司行使对D公司的决策权和管理权,因此,D公司的生产经营由B公司负责,其他合资方不参与D公司的生产经营,仅按出资比例分享利润。

2.A公司以其享有专利的产品生产技术向C公司投资,其出资占C公司有表决权股份的5%,该专利技术对C公司的生产经营具有重要作用,如没有该项专利技术,C公司生产的产品的市场竞争能力将受到影响。

3.A公司持有E公司发行在外的100万股有表决权股份,持股比例为8%。A公司对该项投资意在短期持有以获得收益,无意于参加E公司的生产经营决策,在E公司董事会等类似机构中没有派出任何代表。

4.A公司与F公司共同出资兴建了C公司,A公司拥有C公司注册资本的90%,F公司拥有C公司注册资本的10%。C公司的董事会决定公司财务及所有重大生产经营决策, G公司董事会成员全部由A公司派出。

除以上提供的资料外,不考虑其他因素的影响。

要求:

根据《企业会计准则——关联方关系及其交易的披露》,分别分析判断A、B、C、D、E、F、G公司之间哪些存在关联方关系,并简要说明理由。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

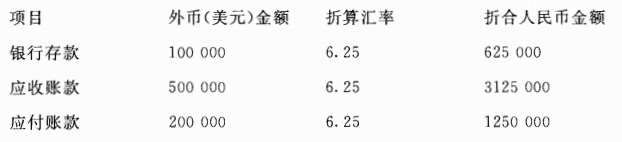

.jpg) A公司2005年7月份发生以下外币业务(不考虑增值税等相关税费): (1)7月15日收到某外商投入的外币资本 500000美元,当日的市场汇率为l美元=8.24元人民币,投资合同约定的汇率为1美元= 8.30元人民币。款项已由银行收存。 (2)7月18日,进口一台机器设备,设备价款400000美元尚未支付,当日的市场汇率为1美元=8.23元人民币.该机器设备正处于安装调试过程中,预计将于2002年11月完工交付使用。 (3)7月20日,对外销售产品—批,价款共计 200000美元,当日的市场汇率为1美元=8.22人民币,款项尚未收到。 (4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,当日的市场汇率为1美元 =8.21元人民币。 (5)7月31日,收到6月份发生的应收账款 300000美元,当日的市场汇率为1美元=8.20元人民币。 要求: (1)编制7月份发生的外币业务的会计分录。 (2)分别计算7月份发生的汇兑损益净额及其计入财务费用的汇兑损益金额,并列出计算过程。 (3)编制期末记录汇兑损益的会计分录。(本题不要求写出明细科目)

A公司2005年7月份发生以下外币业务(不考虑增值税等相关税费): (1)7月15日收到某外商投入的外币资本 500000美元,当日的市场汇率为l美元=8.24元人民币,投资合同约定的汇率为1美元= 8.30元人民币。款项已由银行收存。 (2)7月18日,进口一台机器设备,设备价款400000美元尚未支付,当日的市场汇率为1美元=8.23元人民币.该机器设备正处于安装调试过程中,预计将于2002年11月完工交付使用。 (3)7月20日,对外销售产品—批,价款共计 200000美元,当日的市场汇率为1美元=8.22人民币,款项尚未收到。 (4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,当日的市场汇率为1美元 =8.21元人民币。 (5)7月31日,收到6月份发生的应收账款 300000美元,当日的市场汇率为1美元=8.20元人民币。 要求: (1)编制7月份发生的外币业务的会计分录。 (2)分别计算7月份发生的汇兑损益净额及其计入财务费用的汇兑损益金额,并列出计算过程。 (3)编制期末记录汇兑损益的会计分录。(本题不要求写出明细科目) 乙公司该项固定资产原预计使用年限为10年,已使用5年,预计净残值为0,采用直线法计提折旧,折旧费计入当期管理费用。甲公司在取得投资时乙公司账面上的存货(未计提存货跌价准备)分别于2014年对外出售80%,2015年对外售出剩余20%。

乙公司该项固定资产原预计使用年限为10年,已使用5年,预计净残值为0,采用直线法计提折旧,折旧费计入当期管理费用。甲公司在取得投资时乙公司账面上的存货(未计提存货跌价准备)分别于2014年对外出售80%,2015年对外售出剩余20%。